Brutálisan rossz negyedéves GDP-adat ébresztette fel növekedési álmából a kormányt. 2025-ben abban bízhatnak, hogy a legújabb élénkítőcsomag és a jegybankelnöki székbe teleportált Varga Mihály majd segít. Ha a forint további romlása nem mutat fityiszt.

A Forbes negyedéves makrogazdasági összefoglalója.

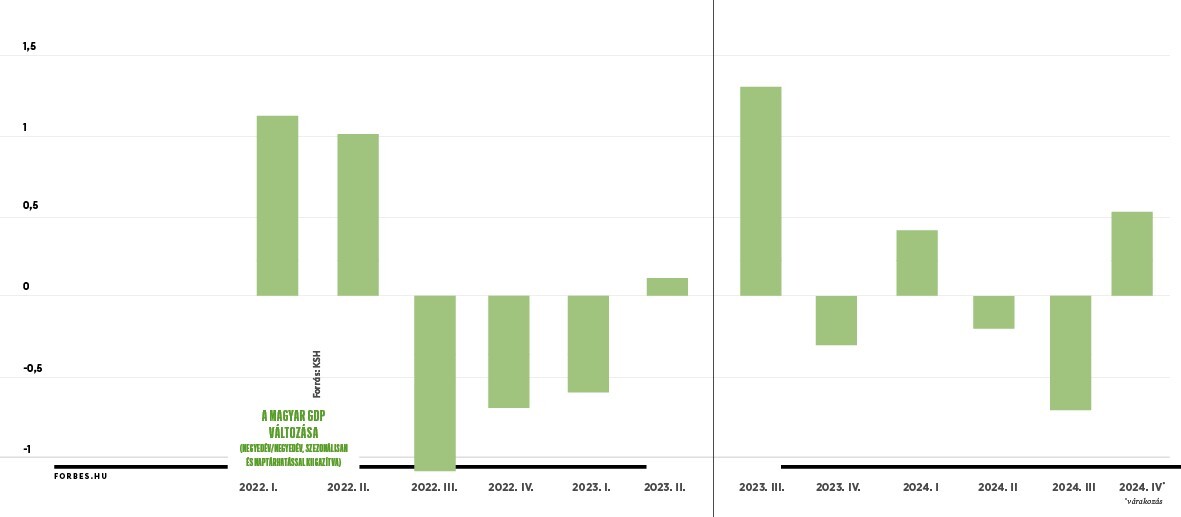

Utoljára Navracsics Tiboron szórakoztunk ilyen jól, amikor hosszú ideig minden héten a következő hónapra ígérte a megegyezést az uniós pénzekről. Így kommentálta a harmadik negyedéves GDP-adat megjelenése után egy banki makroelemző, hogy Nagy Márton gazdasági miniszter is mindig jövőre várja a nagy fellendülést. Az október végén érkező nagyon gyenge növekedési adat épp azért keltett nagy visszhangot, mert nem sokkal előtte indította a kormány a kampányt az új gazdaságpörgető akciótervéről, és kezdett el a miniszterelnök is három–hat százalékos növekedést vizionálni már 2025-re.

Ez pedig kísértetiesen emlékeztet arra, amit Nagy Márton 2023 novemberében jövendölt a következő évre. „Az idei nulla százalék körüli gazdasági növekedést követően a kormány intézkedéseinek eredményeképp 2024-ben újra dinamikus pályára állhat a gazdasági növekedés – mondta akkor –, így visszatérhet a

korábbi években megszokott négyszázalékos, illetve afeletti növekedési ütem.” A második negyedéves GDP-adat alapján azonban ismét drasztikusan lefelé kellett módosítani a várakozásokat, jó, ha összejön a négy helyett 0,5 százalék. Július és szeptember között 0,7 százalékkal ment össze a magyar gazdaság, ezzel újra technikai recesszióba süllyedt, mivel az előző negyedév/negyedév adat is negatív előjelű volt. Arra, hogy az előző kilenc negyedévből hatot csökkenő GDP-vel abszolválja a magyar gazdaság, a pesszimistább elemzők se számítottak még 2022-ben.

Kiváló frissítőt kortyolgatva ülsz a forró vízben, egyik irányba fordulva, közvetlenül feletted havas erdős hegyoldalt bámulsz, a másikba a fjord túloldalán nagy kopasz hegyvonulatot, oldalában mint pici pöttyök csúsznak lefelé a síelők a lefekvéshez készülődő nap fényében. Csodás, „életem végéig itt maradnék” érzés, aztán pár órával később már azt nem hiszed el, hogy majdnem pont feletted táncol az északi fény. […]

Kiváló frissítőt kortyolgatva ülsz a forró vízben, egyik irányba fordulva, közvetlenül feletted havas erdős hegyoldalt bámulsz, a másikba a fjord túloldalán nagy kopasz hegyvonulatot, oldalában mint pici pöttyök csúsznak lefelé a síelők a lefekvéshez készülődő nap fényében. Csodás, „életem végéig itt maradnék” érzés, aztán pár órával később már azt nem hiszed el, hogy majdnem pont feletted táncol az északi fény. Kell egy kis szerencse hozzá, de ahol van ilyen: Forest Lagoon, Akureyri, március elején.

Izland negyedik legnagyobb városában kevesebb mint húszezer ember él, és a turisták többsége épp csak megáll itt vásárolni, miközben az 1-es főúton körbeautózza a szigetet. Szinte mindenki nyáron jön, főidényen túl az se biztos, hogy a körbeautózás flottul működik: októbertől februárig beütnek olyan időjárási körülmények, hogy az 1-es körút valamelyik hegyi szakasza járhatatlanná válik. Akár több napra, kerülőút pedig nincs. Ami kifejezetten kellemetlen, különösen, ha a hazafelé induló gépünkhöz sietnénk.

Izland nagy nemzetközi reptere a délnyugati csücsökben, Keflavíkban van, a turisták 99,9 százaléka itt száll le. Innen indulva klasszikus négy-öt napos program a Reykjavík környéki látnivalók felfűzése. Öt–nyolc napra nem is érdemes jönni, mert aki nekivág az 1-es útnak, akkor jár jól, ha körbemegy, az viszont alsó hangon tíz nap, ha a legtöbb szépet és jót meg akarja nézni. Aki egyenesen Akureyriben landol, azonnal a csodák közepébe pottyan. Az izlandi időjárási viszonyokat ismerve persze kell némi mázli, hogy már a repülőből lássuk, milyen gyönyörű hegyek fölött navigál a pilóta. Ha délről fordul a siklópályára a gép, emberi létnek semmi nyoma, olyan, mintha valahol a sarkvidéken készülnénk leszállásra a semmi közepén, de az északról ráfordulás is csak annyiban más, hogy az utolsó percekben kibukkanunk az óceán fölé, és a kisváros felett ereszkedve érünk földet.

Jóárasított járatok Tartozom rögtön egy magyarázattal: miért a tél? Kétségkívül nyáron is csodák várnak a környéken, sőt egy csomóhoz télen nem is lehet eljutni. Ott van például az Askja vulkán és környéke, ahol a Víti kráterében megülő langyos vízbe csobbanhatunk, és az egész környékre csak vaskos terepjáróval juthatunk el több folyóátkelést abszolválva. De az egyik legnagyobb vízeséshez, a Dettifosshoz vezető út is zárva van télen, jellemzően májusban nyílik csak meg.

Télen viszont ott a sarki fény, turistával csak elvétve találkozunk, miközben az elmúlt években több új, kihagyhatatlan fürdő is nyílt, tökéletes és fantasztikus programot nyújtva néhány napra. Meg közelebb is jött hozzánk a mesés táj, mivel új járatok repülnek Akureyribe. Mindennapos, egész éves kapcsolata a városnak mindig is csak Reykjavíkkal volt, viszont időről időre kísérleteznek az Európából egyenesen Akureyribe repüléssel. Tavaly télen bejelentkezett az Easyjet és a Transavia is, menetrend szerinti és olcsó járat most is van Londonból és Manchesterből, egyelőre csak télre – nyáron meg tudják tölteni a gépeket charterként. A téli menetrend, amikor még válogathatunk a közvetlen és jóárasított járatokból Akureyribe, március végéig tart. Ez azonban nem mutat teljes átfedést azzal az időszakkal, amikor a városkát és környékét érdemes felfedezni. Február közepéig pocsék tud lenni az idő, és a nappalok is igen rövidek. Az ideális időszak március elejétől április közepéig tart, amikor már hasonló hosszúságúak a nappalok a kirándulásokhoz és az éjszakák a sarkifény-spottinghoz. Bónusznak március végén, április elején megjönnek a lundák, a rendkívül cuki madarak megfigyelése is jó móka, csak azt már az olcsó közvetlen repülők nem várják meg.

Az észak-izlandi ideális – de őszintén, inkább minimális – három-négy nap úgy jön ki, hogy egy napot mindenképp érdemes Akureyriben tölteni. Az Akureyri Museum kihagyhatatlan, a belváros látnivalóit pedig egy kiadós sétára felfűzhetjük. A nap végén kiugorhatunk ejtőzni a város szélére a vadiúj Forest Lagoonba.

Ezen túl egy nap jobbra, egy nap balra a minimum. A Mývatn tó környékének látnivalói télen is elérhetők, a Hverir pisszegő-bugyborgó élő vulkanikus terület lenyűgöző, másik kedvencem a sétautakkal behálózott és mindenféle fura vulkanikus képződményekkel teli lávamező, a Dimmuborgir. A tóhoz közel van a méltán világhírű Blue Lagoon mögötti második számú izlandi fürdő, a Mývatn Thermal Bath is. (Egy pillanatra elvonatkoztatva a téltől, soha olyan jól nem esik meleg vízben szabadtéren ejtőzni, mint egy kiadós mozgás után, márpedig május végén ez a fürdő a versenyközpontja és végcélja a tavat körbefutó maratonnak, illetve az egyik felét bemutató félmaratonnak is.) Visszafelé Húsavík felé jó kitérni, ez már nemcsak a bálnalesre induló hajók kiindulópontja, itt nyitott meg egy másik új fürdő, a Geosea is – szintén elképesztő kilátással az alatta fekvő fjordra.

Észak felé egy szép nagy félszigetkerülő autós kört tehetünk a 82-es és 76-os főutakon, majd vissza az 1-esen Akureyribe. Útközben a legtöbb időt Siglufjörðurban jó tölteni, ez az egyik legszebb fekvésű városka Izlandon, a hatalmas hegyek között a fjord partján álló színes házaival hamar elvarázsol. Ha körbesétáltuk, a nagyon hangulatos és kiváló ételt-italt kínáló Rauðka kávéházban érdemes szusszanni egy hosszabbat. A félsziget túloldalán pedig Hofsós fürdőjében zárhatjuk a napot. Amire mindenképp figyeljünk: ha rossz az idő, mindig nézzük a road.is oldalon az útviszonyokat, az 1-es út Varmahlíð–Akureyri hegyi szakaszán elég gyakoriak a lezárások hófúvás miatt.

Felbosszantani az izlandiakat Ha még inkább a világ végére vágyunk, az Akureyri fjordból kihajózva juthatunk el néhány óra alatt Grímsey szigetére, amit gyalog is körbe lehet járni, a vad természet és a kis reptér futópályája uralja. Sokan csak azért jönnek ki, mert a sziget épp az északi sarkkörön fekszik, de csak emiatt azért nem érdemes. Viszont ide érkeznek meg leghamarabb a lundák, egy átlagos időjárású évben már március végén. Télen nincs ide mindennap hajó, tervezést igényel, hogy melyik napra illesztjük be a kirándulást.

Bár több helyen is jó nagy sétákat érdemes tenni, autóbérlés nélkül nem sokra megyünk Akureyri környékén. Izland az egyik legdrágább ország a világon, az éttermi étkezés különösen sokba kerül, de az autóbérlés és a főzést biztosító magánszállások is normális nyugat-európai áron vagy csak kicsivel drágábban ketyegnek télen Akureyri környékén. A legjobb, ha városon kívülit, lehetőleg eldugottat, fjordpartit keresünk, a lehető legkisebb legyen a fényszennyezés, amikor az északi fényt figyeljük.

Végül visszakanyarodva a fürdőkhöz: talán semmivel sem lehet annyira felbosszantani az izlandiakat, mint ha tusolás nélkül cserkésszük be a medencét a fürdőkben. Ha ilyet látnak, nem félnek emelt hangszínen felvilágosítani a megszeppent turistát az egyik legfontosabb helyi alapszabályról. És ez független attól, hogy milyen fürdőben járunk, gyakorlatilag minden kis falunak van egy kis geotermikus fürdője. Ezekben messze nem olyan modern a felszereltség, de általában van több medencéjük, és szauna is, árban pedig alatta lehetnek egy mezei magyar fürdőnek is.

Attól viszont nem kell tartanunk, hogy az úszómester leugat a vízben szürcsölésért. Nem azért, mert nincsenek úszómesterek, de Izlandon nem, hogy nem tilos, hanem hagyományosan az életérzés része az iszogatás a medencében. A menőbb fürdőkben alap, hogy a medence felé is nyílik a bár, a meleg vízből ki sem mozdulva kérhetünk frissítőt, sokszor speckó koktélokat vagy a helyi kis sörfőzdék remekeit.

Bíró Szabolcs vegyészmérnök az olajiparból nyergelt át a vitaminkészítésre, és néhány év alatt milliárdos céget épített fel étrendkiegészítő-gyártásból. Pedig azt mondja, elsősorban játszik, amikor a Wise Tree Naturals termékeket fejleszti, és csak mellesleg keres pénzt a szenvedélyével. Így az sem zavarja, ha többet kell fizetnie egy-egy összetevőért, ha az jobb minőségű. Vitaminipar című könyvében éppen arra mutat rá, hogy ezt nem minden piaci szereplő tartja fontosnak. Sőt.

Az a lényeg, hogy hasson a krém, mindegy, mi van ráírva. Soós Adrienn szerint a vásárlóknak ez a legfontosabb. Ezért mindegy is, hisz-e valaki a Schüssler-féle ásványisó-terápiában, vagy sem. Erre épített több mint tíz éve kozmetikai márkát.