Mobilján – már – nincsenek orosz alkalmazások vagy hírszájtok. Krekó Péter, a Political Capital elemzőintézet igazgatója dezinformációs kutatásairól híres, de a konteók és a geopolitikai folyamatok mellett a világ legjobbnak értékelt borairól sem marad le.

Researchgate A legjobb közösségi médiás platform kutatóknak. Itt lehet megosztani tanulmányokat, megnézni idézettségüket, olvasottságukat, és másoktól elkérni azokat a publikációkat, amikhez a hazai egyetemeken előfizetések hiányában nem nagyon lehet hozzáférni.

The Wall Street Journal Az amerikai elnökválasztási kampányt elsősorban itt szoktam követni, online előfizetéssel (az első évben) kifejezetten olcsó.

Cranky Uncle Kedvenc appom, egy konteókra rácsavarodott nagybácsi tanít minket az álhírek, áltudományok működésére, például az üres, tautologikus állításokra, az álszakértőkre, illetve a fekete-fehér gondolkodásra.

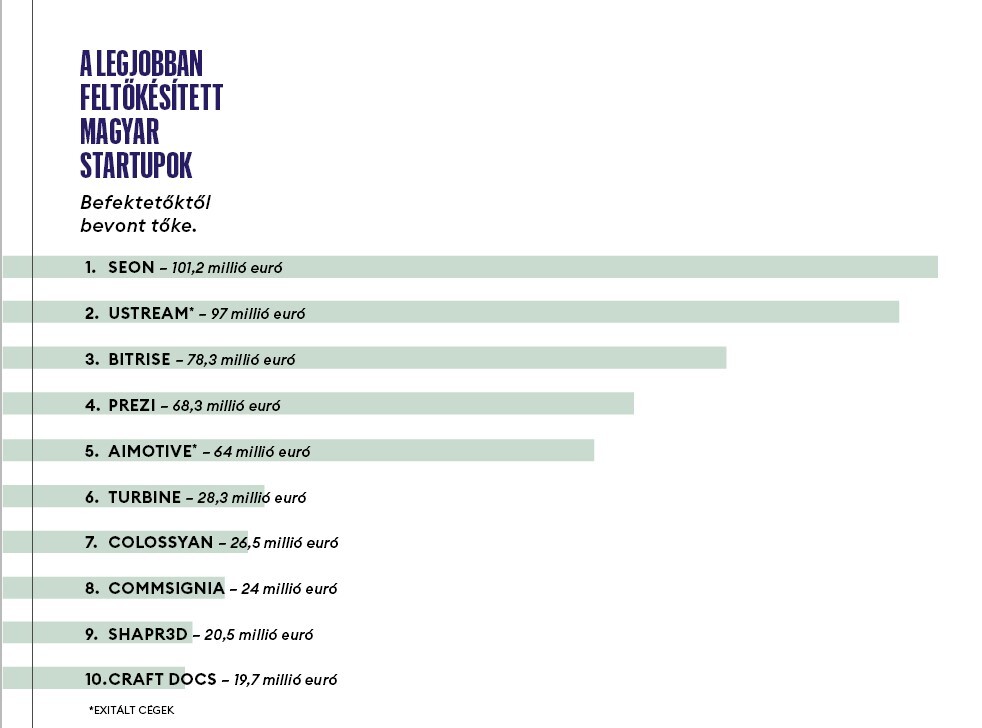

Itt az új magyar startupgeneráció. Világcégekkel dolgoznak, és világcégektől is képesek kulcsembereket igazolni. Ami közös bennük: mindenki kizárólag magyar alapítókkal indult el, és egyre aktívabban osztják meg a tudásukat egymással is – közben többen aktív befektetők is már. Üzletileg sok tekintetben megelőzték a Ustream–Prezi–LogMeIn-hármast, de van még dolguk bőven.

A magyar startupvilágot kulturálisan alapvetően határozza meg a „nagy hármas”. Üzletileg azonban ma már sok szempontból túllépett rajtuk több azóta elindult magyar cég. A Ustream, a Prezi és a LogMeIn alapítói minden bizonnyal örömmel nyugtázzák ezt, hiszen sokat tettek – és tesznek – azért, hogy legyen utánpótlásuk.

Hogy a tudástranszfer milyen fontos, arra amúgy a nagy hármas tagjai maguk is jó példák: szinte mindenhol eleve volt, vagy később társult be olyan alapító, aki nem Magyarországon szocializálódott. Olyan alapítótárs, aki alkatilag úgy volt „bekötve”, hogy elhitte: megálljuk a helyünket a világpiacon, és mindenkit képesek vagyunk legyőzni. Ezek a cégek jellemzően magyar fejlesztőbázissal és amerikai irodával dolgoztak, előbbi hozta az olcsó termékfejlesztést, utóbbi a hatalmas piacot.

Az utódok is követik ezt a receptet, de ők már jellemzően Saas B2B cégek, azaz szoftverszolgáltatást nyújtanak előfizetésért, elsősorban amerikai vállalati ügyfeleknek. Most mutatunk öt jó példát az élmezőnyből, hogy megértsük, mi lehet a siker receptje ezeknél a cégeknél, és hogy rávilágítsunk, hogyan változott az elmúlt tíz évben a magyar ökoszisztéma és annak helye a világban.

1.Kedves alapító, már nem kell éhen halnod

Orosz Bálint sztorijában meghatározó elem, hogy gyerekkorában két évet élt a család Amerikában, de programozni tizenkét évesen teljesen magától tanult meg, már itthon. (Testvére, Orosz Gergő írja a globális tech ipar egyik legfontosabb hírlevelét, a The Pragmatic Engineer-t.) Bálint huszonhárom volt, amikor társaival megalapította mobilalkalmazás-fejlesztő cégét, a Distinctiont. 2014-ben felvásárolta őket az egyik partnerük, az utazásszervező Skyscanner (egyike az akkor kevés európai unikornisnak).

CÉGEK Seon Alapítók: Jendruszák Bence és Kádár Tamás – 2017. Bevont tőke: 101,2 millió euró Bitrise Alapítók: Birmacher Barnabás, Balla Dániel, Benei Viktor – 2014. Bevont tőke: 78,3 millió euró Turbine Alapítók: Veres Dániel, Szalay Kristóf, Nagy Szabolcs – 2015. Bevont tőke: 28,3 millió euró Colossyan Alapító: Kovács Dominik – 2021. Bevont tőke: 26,5 millió euró Craft Docs Alapító: Orosz Bálint – 2019. Bevont tőke: 19,7 millió euró

Harmincévesen szállt ki, befektetőnek állt. Alapítótársa, Kapui Ákos ma egy másik hazai élstartup, a Shapr3D technológiai vezetője (mindketten befektetők is a cégben), Bálint pedig egy kis pihenés után újra nekiállt építeni. A Craft Docs egy újgenerációs, már kifejezetten érintőképernyős eszközökre fejlesztett jegyzetelő, dokumentumszerkesztő alkalmazás.

„Ma már nem arról szól egy startup, hogy áldozzál fel mindent, dolgozz éjjel-nappal, hátha lesz belőle valami” – mondja. Amikor a Distinctiont elkezdték, még abban mérték a skálázódást, hogy van-e pénzük sörre. „2015-16-ban, ha startupot akartál csinálni, bevállaltad, hogy két évig csak májkrémes kenyeret eszel. Ma ez nincs így.” A nyugati befektetők egy része mára rájött, hogy a magyar innovációs ökoszisztémából érdemes szemezgetni, akadnak jó alapítók. Csak egy utolsó löket kell nekik, hogy otthagyják a „biztos” állást, és saját sztoriba kezdjenek. Ezt pedig készek megadni nekik. Mi kell ma egy félmillió dolláros befektetéshez? Egy jó ötlet, egy értelmes és jó cégeknél dolgozó, tehát hiteles alapító. Ennyi.

Ez részben megmagyarázza, hogy talán több olyan alapító van, akik egykor kulcsmunkavállalók voltak valamely startupnál. Közhelyesnek hathat, de Bálint szerint az is fontos, hogy a világ ma sokkal globalizáltabb, mint valaha. Ha valaki a különböző technológiai standardok között talál egy izgalmas problémát, és ad rá egy jó megoldást, sokkal több helyre juthat el – hiszen mindenki ugyanazokat a protokollokat, szoftvereket használja.

„Standardizálódtak az üzleti modellek is. Ahhoz ma már sokkal kevesebb innováció kell, hogy kitaláld, hogyan monetizáld az ötletedet.” Persze üzletfejlesztésben, értékesítésben még mindig van lemaradásunk, de azért, mert kevés a jó ember, főleg egy bizonyos szint felett. Bálint szerint ugyanakkor ebben is van előrelépés. Az elmúlt bő tíz évben az európai startup-ökoszisztémák ezen a fronton is nagyot léptek előre, és nyitottabbak lettek. Már nem kell feltétlenül Amerikából hozni a pénzügyi vezetőt, találni jó jelölteket Berlinben vagy Londonban is, és a magyar top startupok már jó nevű cégektől is tudnak elhozni embereket kulcspozíciókra.

Az elmúlt két évben nagyot változott a technológiai szektor. Ma már mutatni kell, hogy a cég képes lehet akár profitot is termelni, elmúlt az az időszak, amikor ész nélkül lehetett százmillió dollárt költeni növekedésre, mondván, úgyis lesz majd félmilliárd dollár a következő befektetési körben. Bálint mindig olyan cégeknél dolgozott, amik vagy saját forrásaikból tartották fenn magukat (bootstrap), vagy profitot termeltek.

„Szeretünk nagyot álmodni, de két lábbal a földön vagyunk közben.” A piac megváltozott dinamikája előnyükre válik, hiszen eddig is kevésből jutottak sokáig. Ez közös vonása a magyar csúcsstartupoknak, és a magas kamatok korában már inkább ezt díjazza a piac a nagyotmondás helyett.

A Craft legnagyobb feladata most, hogy minél jobban kiszolgálja a vállalati ügyfeleit, és minél több nagy szereplőt érjen el. „Látjuk magunk előtt azt a két-három évnyi fejlesztést, amit ténylegesen le kell tenni, hogy adott esetben egy hétezer fős cég is azt mondja, márpedig nem a Microsofttal építi fel a munkafolyamatait, hanem a Crafttal.”

2.Nem optimalizálhatsz tízmillió emberre

Egy ország mérete nem egyenlő a lehetőségeivel. Nagy Szabolcs, a Turbine társalapító-CEO-ja azt mondja, a magyar startup-ökoszisztéma nagy előnye, hogy „fifikásak vagyunk”. A hátrány pedig, ahogy ő mondja, a „pitiánerség”. „Az, hogy tízmillió emberre optimalizálják a működésüket amúgy tehetséges és okos emberek. Az, hogy ennyivel megelégszenek.” Szabolcs a Tresorit marketingvezetőjeként kezdett (szép sikersztori lett belőle, a Svájci Posta vásárolta fel a céget 18 milliárd forintnak megfelelő frankért), de viszonylag hamar átnyergelt a gyógyszeriparra.

Mostani cége, a Turbine teljesen járatlan úton indult el, kapaszkodók nélkül – nem is volt nagyon más lehetősége, mint globálisan gondolkodni. A küldetésük, hogy a sejtjeik biológiájának megértésén keresztül segítsenek gyógyuláshoz embereket. Ehhez pedig egy olyan, AI hajtotta szimulációs motort építettek, ami olyan mélységig tárja fel a sejtek fehérje-fehérje kommunikációs rendszerét, amire a versenytársak ma még csak vágyhatnak.

Egyik tavaly elért technológiai áttörésük épp az, hogy már nemcsak a rákos sejtek biológiáját képesek feltérképezni. Ez pedig üzletileg is új kapukat nyithat nekik. A Turbine a gyógyszerkutatás rendkívül drága és kockázatos folyamatához fejleszt egy olyan eszközt, aminek használatából reményeik szerint iparági standard lehet. Ebből is látszik, hogy nem gondolkodnak kicsiben, az a halálos ítéletük lett volna.

„Az én kapcsolatrendszerem inkább külföldön épült ki, itthon nem volt releváns tudás. De ez nem jó. Nem kell, hogy így maradjon, igyekszem is tenni ellene.” A Turbine igazgatósága ma igazán erős, nemzetközileg jegyzett nevekből áll össze, komoly iparági partnereik vannak, globálisan is számontartják őket. Az ide vezető úton számos technológiai problémát maguknak voltak kénytelenek megoldani. Mondhatjuk, hogy ez ma nyereség, része lett a cég DNS-ének, de finanszírozási oldalról is komoly nehézségekkel járt az útkeresés.

„Most egyszerre vicces és unalmas, amit épp csinálunk: vettünk az új laborunkba egy csomó rákos sejtet.” A cél a saját adatok gyűjtése, hogy legyen mivel etetni az AI-motort. A Turbine a gyógyszeripar legköltségesebb részébe hoz komoly „sikeresély”- és hatékonyságnövelést. Nem nagyon van iparág, amelyik a globális inflációs sokk után ne kapkodna az ilyen megoldások után. A csapat ma biztosan nem tartana itt, ha nem hitte volna el, már a nulladik pillanatban, hogy a világpiacon kell versenyképesnek lenniük.

3. Mi állíthat meg?

„Nehéz volt felfogni, hogy lehet egy embernek ennyi pénze. A kávé tetejére rászórták az arcképünket. Szürreális volt.” A helyszín Beverly Hills, 2022 vége. A szereplők: Simon Ourien, a világ túlzás nélkül legkeresettebb plasztikai sebésze és a magyar Colossyan. Simon úgy döntött, a magyar AI-csapat készítse el klinikájának marketingvideóit, ehhez kellett nyersanyagot forgatniuk.

A történet jól példázza, hogy még ha szürreális helyzeteket hoz is, ha jön a lehetőség, nincs mese, menni kell. Az alapító Kovács Dominik és a cég történetét a márciusi Forbesban írtuk meg annak apropóján, hogy Európa egyik legnevesebb befektetője a korábbi invesztorokkal együtt huszonkétmillió dollárnyi fantáziát látott bennük.

Dominik ugyan nem járt csúcskategóriás középiskolába, de innovatív felsőoktatásra vágyott, hamar eldöntötte, hogy külföldön folytatja tanulmányait. A Colossyan így Koppenhágában született. Dániában az egyetem és az állam okosan támogatta az induló cégeket, enélkül talán el sem indult volna a sztori. Kezdetektől a globális piacon mozogtak, és több irányváltás után találták meg azt a részpiacot, amit globálisan akarnak dominálni. A Colossyan AI-platformja ma már a semmiből hoz létre videókat, céges ügyfeleik tréningekre, belső oktatásra használják őket, például értékesítők képzésére. A visszamért eredmények alapján nagyon hatékonyan.

Dominik kiváló példát ad rá, hogyan kell előre menni, amikor még nincs vesztenivaló. Az egyetem alatt vagy onnan frissen kikerülve, amikor még nincs család, jelzáloghitel, de idő van mindenre, egy fogadást talán megér egy ötlet piacra vitele. A Colossyan keletkezéstörténetének van ugyanakkor egy másik fontos tanulsága is. A startupokat célzó direkt programok mellett vannak olyan, a sikeres cégépítéshez szükséges indirekt faktorok is, amik Dániában megvannak: szabad és autonóm felsőoktatás, jogbiztonság, tervezhető jövőkép a vállalkozások előtt. Arról mindegyik vezető beszélt a Forbesnak, hogy üzletileg nem kifizetődő, ha magyarként pozicionálják cégüket.

4. Legyen kultúrád

Dominik hamar belekerült a magyar startupvérkeringésbe is, a Seon, a Recart vagy a Shapr3D alapítóinak véleményét kérhette ki, aztán már őt is egyre többet kérdezgették. A covid után a budapesti ökoszisztéma vezető cégei között szorosabb lett az informális együttműködés, a tapasztalatok megosztása. „Van egy kis csoportunk, ahova be lehet dobni kérdéseket. Ez a validálásról szól” – mondja Birmacher Barnabás, a Bitrise társalapító-CEO-ja. Amikor ők indultak és befektetőkkel tárgyaltak, még rá kellett keresnie, „mi a tököm az a cap table”.

„Azon a szinten, ahol már mi vagyunk, nem ez a kérdés. Vannak erre nálunk sokkal okosabb emberek, akik összepattintják nekünk. A kérdés az irány, az, hogy jól gondolkodok-e. Eddig az volt, hogy minden ment a startupoknak. De most átmentünk egy krachon, az egész iparág. Az lett a fontos, hogy hogyan tudsz egészségesen növekedni. És itt már volt téma: Nálatok mi a helyzet? Ti mit láttok? Nagy hülyeség, amit én gondolok?”

A Bitrise a mobilappfejlesztőknek épít platformot. A cél, hogy aki alkalmazást fejleszt, használja őket, és fedjék le a munkafolyamat valamennyi részét. Barnabás a középiskolában kezdett programozni – Nagy Szabolcs (Turbine-alapító) az osztálytársa volt –, akkor még a magyar Digital Reality játékfejlesztő lett volna az álommelója, naivan jelentkezett is hozzájuk. Végül társaival céget indított, de figyelték azt is, mit csinál a nagy hármas.

„Anno kosaraztam, ami arról szólt mindig, hogy nyerjél, nyerjél, nyerjél. A nagy hármassal én mindig úgy voltam, hogy egyszer szeretném majd jobban csinálni, mint ők.” A Ustreamben iszonyat erős volt a fejlesztőcsapat, a LogMeIn az amerikai IPO-val megcsinálta a nagy dobást, a Prezi pedig kvázi kulturális intézményként működött. „Rohadt jól csinálták, a csapból is ők folytak” – mondja az utóbbiról Barnabás. Ezek egyfajta fúzióját akarták összehozni.

„Ingyenkajáldát, na, azt sosem csinálnék a cégben” – teszi hozzá nevetve. A nagy hármas budapesti irodái komoly benchmarkokat állítottak fel, sokan tanulták meg ott, hogyan néz ki „egy amerikai cég Magyarországon”. A Bitrise is nagyon erősen alapoz az őszinte visszajelzésre épített kultúrájára. „Nem az a célom, hogy itt dolgozzanak életük végéig az emberek. Az a célom, hogy amikor visszanéznek tíz–húsz év múlva, azt tudják mondani, hogy a Bitrise volt az a megálló, ahol olyat tanultak, olyan tapasztalattal lettek gazdagabbak, amit máshol kamatoztatni tudtak.” Szerintük ez sokkal fontosabb, mint hogy legyen csocsóasztal az irodában. Leépítés a Bitrise-nál is volt, a fókusz az elmúlt bő egy évben a hatékonyságra és az egészséges növekedésre helyeződött át náluk is. „Itt van végtelen mennyiségű pénz, vegyél fel mindenkit. Ez volt eddig, ez volt a farokméregetés. Nem viccelek, mérőszám lett belőle, mennyi embert tudtál felvenni.” Ma már befektetői oldalról is megjelent, hogy a növekedésre kiadott pénz legyen egyensúlyban a cégbe áramló bevételekkel, a Bitrise ezt tavaly el is érte. A bevont tőkéből még van, eljutottak arra a pontra, hogy megvizsgálják, van-e értelmes felvásárlási célpont a piacon. „Ez persze rohadt jól hangzik, de marha nehéz jól csinálni. Mi kettőt csináltunk, az első kuka, bár sokat tanultunk belőle.”

5. Nézz szembe magaddal

„A befektetés után volt egy kis imposztorszindrómám” – mondja Kádár Tamás, társalapító. A Seon abban segít a vállalati ügyfeleinek, hogy kiszűrjék az online csalókat. Technológiájukat kezdettől arra építették, hogy a neten fellelhető adatmorzsák alapján megpróbálják beazonosítani, ki mekkora kockázatot jelent. 2022 áprilisában zárták a „series B” befektetési körüket, ami azóta is rekord: 94 millió dollárt húztak be.

„Amihez nem értek, azt nem tudom pozitív irányba befolyásolni. Nem is az a dolgom, hogy mindenhez értsek, hanem az, hogy megtaláljam a megfelelő embereket a csapatok vezetésére.” 2023 nekik sem volt könnyű évük. A 94 millió dolláros befektetés után jó pozícióból folytathatták az építkezést, de az eredmények mégsem jöttek az elvártak szerint. Tamás ösztönösen akarta először megoldani a problémákat. Ha azt látta, hogy valami nem működött, személyesen akart beavatkozni – nem volt jó stratégia.

A Seon időközben olyan útra lépett, amihez már jól jött a tapasztalt vezetők behívása – akiket főleg kívülről kellett hozni. Csak hogy lássuk, ma már ők az Amazon felhőszolgáltatójának, az AWS-nek a legnagyobb régiós partnerei, annyi adat megy át rajtuk, hogy külön csapat foglalkozik velük, az infrastruktúraigényük is brutális lett, és tovább nő. Ezt a növekedést kellett lekövetnie a szervezetnek minden szinten, ami főleg az üzletfejlesztés, a sales és a marketing területén volt nehéz.

Sokan vették úgy, hogy Tamás mikromenedzseli az elakadt folyamatokat, azt mondja, ebből az időszakból sokat tanult. „Azokon a területeken, ahol nem érzem magam hasznosnak, olyan emberekre hagyatkozom, akikben maximálisan megbízom. Ha egy területen arra van szükség, hogy belépjek, és én próbáljam elérni, hogy megvalósuljon, amit szeretnék, ott valami nem működik. Az a vezető nem látja már jól el a feladatát.”

A Seonnál megválogatták az első húsz–harminc embert. „Építőket kerestünk, nem egókat.” Kifizetődött. A növekedés egy pontján ugyanakkor már másfajta tudásra volt szükség, ki is mentek az európai, majd az amerikai munkaerőpiacra. A legtöbb vezetőt az elmúlt egy évben lecserélték. Ez, a „C-level” réteg nagyon fontos – főleg az itt koncentrálódó tapasztalati tőke és szürkeállomány miatt. Valamennyi cég nagyon ráfeküdt, hogy ilyen tudásokat behozzanak. A két éve bevont tőke fele még megvan, a cég pedig azóta háromszor akkora bevételnél tart – miközben kevesebben vannak. A különböző hatékonysági metrikákban sokat javultak, de egy nagyobb leépítést ők sem úsztak meg. Most ráálltak arra a pályára, amivel elégedettek. A bevétel havonta öt–tíz százalékot nő, de Tamás szerint fontosabb, hogy a növekedés fenntartható és skálázható legyen.

Ősszel már annyira felpörgött a hatékonyság, hogy előre tudtak hozni fejlesztéseket is, Tamás most úgy számol, hogy ha 35–40 százalékot hozzá tudnak tenni év végéig a mostani bevételekhez, akkor reális, hogy 2025-ben újra kimenjenek a piacra tőkéért. Ez függ a külső körülményektől is, de nyomás egyelőre nincs rajtuk, hiszen nagyon hatékonyan használják fel a bevont forrásokat.

Becslésünk szerint a cég két éve majdnem félmilliárd dolláros cégérték mellett vont be tőkét. A nehéz 2023 után visszajutottak egy gyors növekedési pályára, a cél mindenképp a cégérték növelése, és az alapító szerint ez jövőre reális is lehet.

A Seon ügyesen kezdett el különböző célmegoldásokat lefejleszteni a meglévő ügyfélkörének. A mézesmadzag egyre vastagabb lesz, míg az ügyfelek észre nem veszik: egy egész platform épült ki nekik. Ez most a vízió, a cél pedig változatlan: megakadályozni minél több online csalást. Tamás nyár végén költözik a családjával Austinba. Pár éven belül szeretnék, ha a bevételek nagyobb része jönne az amerikai piacról. Alapítótársa, Jendruszák Bence már kint van, építi a csapatot. A kiköltözés azért is fontos, mert Tamás szerint így máshogy tudják pozicionálni a céget, és jobban meg kell érteniük, mit akarnak az amerikai ügyfeleik.

A nagy dobás

Az itt kiemelt öt cég optimista lehet. Jó időben és jó feltételek mellett vontak be tőkét, biztonságban vannak a következő évekre, fókuszálhatnak az egészséges növekedésre. A nagyobb kérdés az, hogy lesz-e utánpótlásuk. Az, hogy az ökoszisztémában beindult a hálózatosodás, bizakodásra ad okot, de a befektetők nem ok nélkül panaszkodnak, hogy kevés a jó startup a magyar piacon.

„Amikor a Skyscanner alapítói eladták a céget, Edinburgh egyes régióiban megemelkedtek az ingatlanárak” – meséli Orosz Bálint, mivel is jár egy igazán nagy exit. A Skyscannert a kínai Ctrip vette meg kétmilliárd dollárért 2017-ben. Ez azt is jelentette, hogy két–háromszáz ember lett hirtelen még skót viszonylatban is vagyonos.

Ami a helyi ingatlanpiacnál fontosabb: ezek az emberek nemcsak a vagyonuk, de a tudásuk egy részét is visszaforgatták, és nemcsak a helyi, hanem az európai ökoszisztémába is. Így került tudás, tőke és kapcsolatrendszer a „Skyscanner-maffiából” Bálint új startupjába, a Craftba is. Ha valami miatt, akkor ezért fontos egy unikornis, azaz egy egymilliárd dolláros értéket elérő cég felépítése egy adott ökoszisztémának.

Nem tudok egy időbe egy helyre szervezni az öt alapítót, folyton úton vannak: London, Boston, Budapest… Kádár Tamás, a Seon társalapító-CEO-ja.

Nem tudok egy időbe egy helyre szervezni az öt alapítót, folyton úton vannak: London, Boston, Budapest… Kádár Tamás, a Seon társalapító-CEO-ja.

Ha innen nézzük, az egyik legnagyobb gond, hogy nincs még olyan magyar startupalkalmazott, aki milliárdos lett. „Ha lenne Józsi, aki a negyedik munkavállaló volt egy cégnél, és most milliárdos, az hihetetlen változásokat indíthatna el a gondolkozásban” – mondja Bálint. Még mindig találkozik „a cég a gonosz, aki elveszi a pénzt, mi meg a jók” mentalitással. Szerinte egy startup építése már nagyon nem így néz ki. Neki mint első számú vezetőnek is fontos, hogy mindenki értse: ha jól húznak, mindenki jól jár. Nagyon.

Világszerte egyre több férfi szeretné aktívan megélni az apaságát, ennek egyik első lépéseként pedig az újszülött mellett kíván lenni. Ezt az igényt az Accenture globális IT vállalat példamutató „apasági csomaggal” támogatja. Fehér Patrik, az Accenture managerének gyermeke, Félix beszélgetésünk idején a négyhetes életkorhoz közeledett. „Éjjelente a feleségem többet kel fel Félixhez, cserébe én napközben intézem […]

Az okos gabonaszondától a malacszámlálón át a mézlaborig: az agrárszektorban dolgozók munkáját megkönnyítő innovatív eszközök és tudományos módszerek, amelyekkel akár a karosszékből is gazdálkodhatunk.