A hagyományos kultúrával, a néptánccal is lehet beszélni olyan aktuális témákról, mint a nők elleni erőszak vagy a politika rátelepedése a művészetre – Hégli Dusan, Szlovákia egyetlen hivatásos magyar táncszínházának művészeti vezetője ezt szeretné bebizonyítani. Vezetése alatt a pozsonyi Ifjú Szivek nemzetközi szinten is jegyzett tánctársulat lett.

Amikor egyik fiának húsz évvel ezelőtt be kellett diktálnia apja foglalkozását az iskolában, a koreográfust úgy magyarázta el a csodálkozó diákoknak, hogy „aki azon gondolkozik, hogy mások min gondolkodnak”. Hégli Dusan máig visszanyúl ehhez a megközelítéshez: „Nagyon sok olyan előadást tudok csinálni, ami megmutatja, milyen szép a tánchagyományunk, zenekultúránk, de azt is szeretném megmutatni, hogy úgy lehet beszélni vele aktuális dolgokról, hogy nem kell ismerni a tánc vagy a zene eredetét. Az a lényeg, hogy az előadás lekösse és megszólítsa a nézőt.”

A 49 éves koreográfus, táncpedagógus ilyen címen több mint harminc országban megfordult, tartott oktatást a sydney-i magyar ház együttesének, 2011-ben ő rendezte a koppenhágai World Music Expo (Womex) gálaműsorát, és sok helyütt maga is fellépett. Ma már csak a próbateremben táncol.

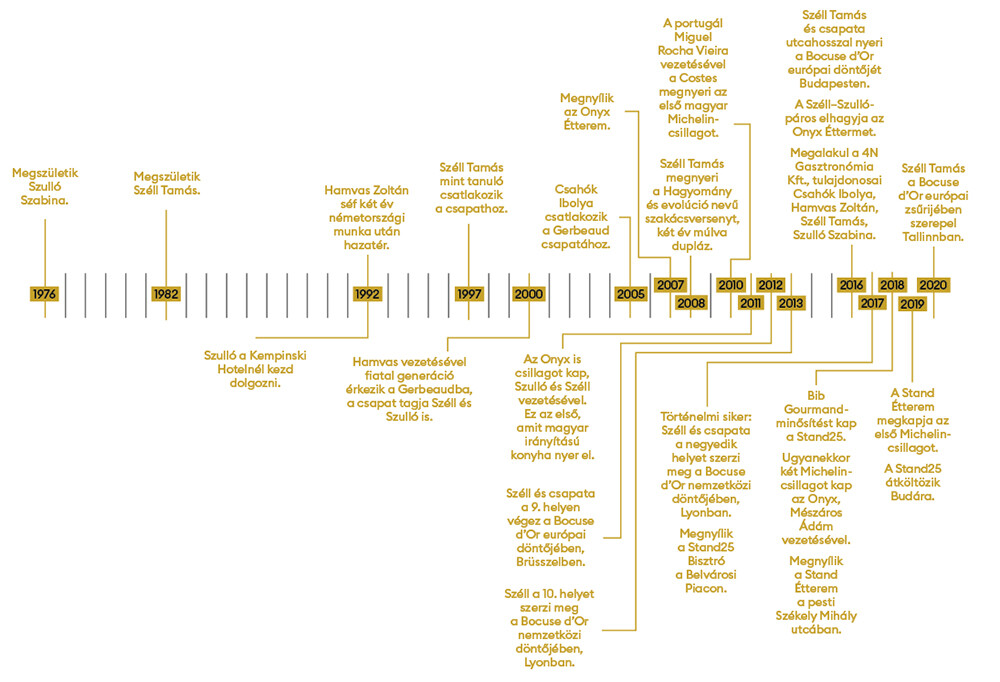

Hégli Dusan az egykori Csehszlovákiában, Kéménden nőtt fel, a faluban az idősebbek még népviseletben jártak az 1970-es évek elején. Tízéves korában költöztek Párkányba, ahol édesanyja létrehozta a Kisbojtár gyermek-néptáncegyüttest, amely aztán az 1980-as években országosan elismert lett. Édesanyja volt az együttes művészeti vezetője és koreográfusa, édesapja a szervezője, „én itt kaptam meg a táncos tudást és elhivatottságot”. Dusan szeretett házakat rajzolni, sokáig építészmérnöknek készült, de a gimnáziumválasztást már a tánc határozta meg, azért felvételizett a pozsonyi Duna utcai magyar nyelvű gimnáziumba, hogy táncolhasson a városban működő Szőttes Néptáncegyüttesben és az Ifjú Szivekben. Voltak azért más szempontok is: „Az ember tizenévesen focizik, én karénekre jártam, színjátszó csoportba, illetve hegedültem. Ha nagyon őszinte akarok lenni, zenészként is könnyű volt lányokkal barátkozni, de táncosként még könnyebb.” Az Ifjú Szivekben 1988-ban, 17 évesen már táncpedagógus lett, majd vezette a Szőttest is. 1992-től a Pozsonyi Színművészeti Egyetem koreográfus szakára járt, később a budapesti Magyar Táncművészeti Főiskola táncpedagógus szakán folytatta. 1999-ben lett a pozsonyi Ifjú Szivek művészeti vezetője, kezdeményezésére vált hivatásos táncszínházzá a társulat, és tabudöntögető előadásaikkal rangos nemzetközi fesztiválokat és számos külföldi országot megjártak.

Széll Tamás és Szulló Szabina a modern magyar gasztronómia két meghatározó alakja. Olyan sikereket értek el, amilyeneket a hazai séfek közül korábban még senki: megnyerték a Bocuse d’Or európai döntőjét, két étteremmel kaptak Michelin-csillagot, az egyiket mindössze nyolc hónappal a nyitás után. Merész húzásokért sem mennek a szomszéd konyhába, étlapra tették a rakott krumplit, csillagos séfekként egy piacon nyitottak bisztrót – de közben azt sem felejtik el, hogy az étterem elsősorban üzlet, nem pedig művészet. A gasztrokádárizmus töltött-rántott időszakába születtek, és sokat tettek azért, hogy ma már ne erről legyen ismert a magyar konyha.

„Mondd, te teljesen meghülyültél?” – a mindig hűvös Rasmus Kofoed csupán ennyit kérdezett, amikor megtudta, hogy Széll Tamás nem erőltetné a gulyáslevest a Bocuse d’Or közelgő döntőjében. A kérdés ezzel el is dőlt, a világ egyik leghíresebb séfje, a ma már háromcsillagos dán meggyőzte az általa mentorált magyar csapatot: hiába érzik cikinek a pusztaromantikát, a gulyásnál jobbat nehezen tudnának kitalálni a versenyre. A műfajon belül elérni a tökéletes verziót, na, az a nagy művészet.

Párhuzamos gyerekkorok A kis Szabina nem volt válogatós gyerek. Nem csoda, mivel édesanyja egészen kiválóan főzött, és főz még ma is. A Novotel szakácsa lévén jól keresett, de a gyerekekre már nem volt túl sok ideje. A két lánytestvér sokat lógott együtt: járták a várost, lubickoltak a Gellértben, és ha beszabadultak a hotel konyhájába, segítettek kicsit, aztán boldogan lapátolták a somlóit.

Budaörsön nőttek fel, de a nyári szüneteket egy kis bihari faluban, Szerepen töltötték. A nagymama nemhogy „boltit” nem, de még banánt sem evett soha, cserébe viszont egyszerű, tiszta ízekkel főzött, és hatalmas kertet gondozott, amiben megtermett a paradicsom, a sütőtök, a besztercei szilva és a szőlő. „Minden nyaramat ott töltöttem, fantasztikus volt. Ő nekem nagyon nagy inspirációt jelentett” – mondja Szabina, majd telefonján mutat egy olyan pörköltfotót, amit filterek nélkül is megirigyelhet minden gasztroinfluenszer. Saját tyúk, gyönyörű, mély színű pörköltszaft, szaggatott galuska.

A kis Tamás válogatós gyerek volt. Pesterzsébeten és Csepelen nőtt fel, és egészen hétéves koráig, amíg nem költöztek a nagyszülőkkel közös, kelenvölgyi családi házba, simán elvolt akár egy egész napot is egy bögre kakaóval. Kifejezetten vékony fiú volt, de a három generáció által körbeült asztal és a nagy, közös vacsorák meghozták az étvágyát. Nagyanyja és édesanyja – aki egyébként diszpécser volt a vágóhídon – egyaránt jól főztek, nagyapja pedig gondozta a kertet.

Amikor kitalálta, hogy rántott borjúlábat szeretne, iskola után édesanyjával bejárták a csarnokot, hogy alapanyagot válasszanak. Időnként disznót vágtak, készült tizenegyedik kerületi disznósajt, májas hurka és kolbász is. Apa felelt a tűzért, anya sózta, forgatta a húsokat – senki sem tudta, hogy született budapesti létére értett ehhez is. A garázs volt a spájz, tele volt – ha épp nem disznót perzseltek az udvaron – befőttekkel, ecetes szilvával, barackkal.

Főzős műsorokat nézett, de egyébként normális gyerek volt, biciklizett az osztálytársakkal, gyújtogatott a patakparton, ötévesen pedig megtalálta életre szólónak bizonyult hobbiját: a horgászatot. Nagybátyjával a kiskunsági csatornára jártak, sátorban aludtak, tűzön vadkacsát sütöttek, bográcsban halászlét főztek. Azt mondja, csak később értette meg, milyen mélyen beleivódott ez a sok gyerekkori tapasztalat.

Nagyjából tízéves volt, amikor megtetszett neki a szakácsszakma. A közelben akadt két jó kisvendéglő, a Pajkos és a Major – megvannak még ma is –, oda jártak a környékbeli családok, a közeli buszgarázs sofőrjei, az egyszerű emberek. Semmi különös nem történt, csak tisztességesen, stabil minőségben főztek, a Pajkosban a brassói, a Majorban a velővel töltött sertésborda volt a nagy kedvenc. Mindkét vendéglő egy többgenerációs családi ház aljában működött, és a fiatalok vitték az éttermet. „Ilyen helyekből kellene több ma is – mondja Tamás. – Akkor még nem volt pláza, tehát ha hétvégén étterembe akartál menni, hová mentél? Oda. Nyilván a töltött-rántott időszakról beszélünk, de sokkal korrektebbek voltak, mint a Balatonon bármi.”

Pisztrángok a liftben A 90-es évek elején a vendéglátás – vagy ahogy újmagyarul gyakran definiálják, a vendéglátózás – vonzó pálya volt. Akit ez érdekelt, több iskola közül is választhatott, ahol nagy létszámú osztályokban tanultak, és óriási volt a túljelentkezés. A fiatal Széll Tamás nem volt rossz tanuló, mégsem vették föl az etalonnak számító Gundelbe, csak az akkortájt induló Csepeli Élelmiszeripari Technikumba. „Akkor azért ott kamilláztam nyolcadikosan, hogy most hogy lesz.”

A mi éttermi koncepciónk az, hogy tisztességesen szeretünk elkészíteni dolgokat. Nem újragondolni meg kifacsarni. Jót, jól.

Jóllehet a magyar gasztroegyenruhát ekkoriban még egyértelműen a sárgabarack színű ingek, a makkos cipő és a nadrágba tűrt pincérbrifkó szentháromsága határozta meg, a fiatal szakácstanuló, a szép nevű Szulló Szabina már ekkor is ízléses, vasalt egyenruhákban járhatott az ország akkor létező legjobb műhelyében. A Hotel Kempinski éttermében a konyhafőnök osztrák, a hierarchia klasszikusan franciás volt. Az alapanyagok a párizsi piacról érkeztek, minden csütörtökön jött egy kamion, a személyzet fél napig csak azt pakolta. A pincében még egy hatalmas akvárium is állt, így minden frissen került a konyhára.

„Voltam 48 kiló, iszonyat vékony kis lány, a konyhán meg csak nagydarab, kétméteres fiúk. Nagyon furcsa volt, amikor szóltak, hogy »Lujza, indíts le folyami rákért«. Akkor lementem, hálókkal kipecáztam az élő rákot meg pisztrángot, aztán figyelnem kellett, nehogy kiugorjanak a liftben” – emlékszik vissza az egykori tanuló.

„Messziről kirítt a szorgalma, az odaadása. Azonnal észre lehetett venni a tehetségét” – mondja róla Hamvas Zoltán, akivel idestova 28 éve ismerik egymást. A séf – ma már üzlettársuk – akkoriban tért haza Németországból, és rögtön igyekezett maga köré gyűjteni a fiatal tehetségeket, így Szabinát is. Néhány évvel később ebbe a környezetbe került be gyakorlatra Tamás is, és ő is szemet szúrt felettesének: „Nála kimaradt a lázadó, punk tinédzser korszak. Amikor megismertem, kimagaslott az évfolyamból a tehetségével, a komolyságával, a tudásszomjával, a tökéletességre törekvéssel.”

A stázsolás – vagyis fizetés nélküli munka egy nevesebb külföldi étteremben – bevett dolog, a tudás megszerzésének fontos eszköze egy szakács életében. Szabina és Tamás pályájából ez egyaránt kimaradt, az osztrák, svájci, francia konyhafőnökök révén mégis annyi nemzetközi tapasztalatot szívtak magukba, amennyit csak tudtak. Ami a rendszer előnye volt, az a hátránya is: a hotelben íratlan szabály volt, hogy egy magyar sohasem lehet konyhafőnök. Az ambiciózus Hamvas és köre az ezredforduló idején úgy érezte, eljött a váltás ideje.

A Gerbeaud Ház vezetése ekkor kezdte el rendbe szedni a megtépázott hírnevű egységet, amihez jól jött a szorgalmas, fiatal csapat. Az eredmények őket igazolták, néhány év után lehetőséget kaptak arra, hogy a házon belül egy karakteres konyhával rendelkező, elegáns éttermet alakítsanak ki. Ez lett a 2007-ben megnyílt Onyx, amelynek első séfje (executive chef) Szulló Szabina, séfhelyettese (sous chef) Széll Tamás lett. Az ekkorra már az életben is egy párt alkotó kettős gasztrotörténelmet írt, olyan ételeket megalkotva, mint a szopósmalac sült almás véreshurkával, lilakáposzta-mártással, káposztalekvárral és nudlival. Az Onyx négy évvel a nyitás után, első magyar vezetésű étteremként nyerte el a Michelin-csillagot, egy évvel a portugál séf által vezetett Costes nyomában.

Amikor öt év csillagos lét után a csapat jórésze a távozás mellett döntött, az közel sem alakult súrlódásmentesen. „Rengeteget dolgoztunk. Nem annyit, mint itt, hanem sokkal többet. Tényleg a sajátomként tekintettem az étteremre, de amikor rád akarnak sózni valamit, amiről tudod, hogy végképp nincs rá energiád, amikor egyre gyakrabban látod a felkelő napot az Erzsébet hídon munkából hazafele… Nekem is kellett egy élet” – emlékszik vissza Szulló Szabina a Gerbeaud Ház akkoriban nyíló budai egysége, az Émile megnyitásakor támadt konfliktusra, ami végül a távozásukhoz vezetett.

Az utódlás kérdése nem is volt olyan egyszerű, de épp Szulló Szabina hívta föl a figyelmet egy fiatal séfre, Mészáros Ádámra. „Ő kifejezetten tehetséges és nagy teherbírású srác volt – mondja róla Széll Tamás, amikor arról kérdezem, hogy emlékszik vissza a fiatal Mészárosra, akit több év közös munka után szívesen láttak volna az új csapatukban is. – Ádám ebben a helyzetben meglátta a pozitívumot, azt mondta, hogy neki ez egy lehetőség. De tök jól döntött, hogy maradt!” „Ne viccelj, butaság lett volna, ha nem” – teszi hozzá Szulló Szabina.

A versenyzés lélektana Szeretem, ha egy filmnek kicsit őrült a címe. Ennek a kritériumnak megfelelt A csirke, a hal és a királyrák, amit tíz éve, egy vidéki hotel szobájában láttam először. A film egy spanyol séf, Jesus Almagro történetét meséli el. A figura hősiesen készül a világ leghíresebb szakácsversenyére, a Bocuse d’Or döntőjére, de ez egy európai film (és különben is doku), szóval nincs happy end, a főszereplő a futottak még kategóriában végez. Ami persze így sem rossz eredmény, ha belegondolunk, hogy a világon séfek százezrei szeretnének odakerülni, ahová csak huszonnégynek sikerül. Nos, nagyjából e filmélmény óta szerettem volna a helyszínen is megnézni, hogy miért fizetnek sokan belépti díjat, hogy utána arcfestéssel, sportmeccsekről ismert dudákkal és zászlókkal, tribünökről kövessék a szakácssapkás alakokat, amint matatnak valahol a távolban. Mindezt öt és fél órán keresztül. Annyira szürreális az egész, hogy ezt látnom kell, gondoltam. Amikor párizsi ösztöndíjasként meghallottam, hogy Széll Tamás bejutott a 2013-as verseny lyoni világdöntőjébe, tudtam, hogy eljött az én időm.

Csúcsétteremhez csúcsevőeszközök kellenek, csak ezek tizenkétmillió forintba kerültek.

Végiggörgettem az összes létező buszjegyet, megnéztem a szállás- és belépőjegyárakat, számoltam, és mivel nemcsak a művészfilm, de az ösztöndíj is európai volt, itt sem volt happy end. Széll Tamás és csapata a szurkolásom nélkül is tizedik lett, ami kifejezetten szép eredménynek számított.

Széll Tamás egyébként bőven az első csillag megszerzése előtt is indult más megmérettetéseken. „Lehet, hogy közhelyes, de amikor versenyzel, kényszerhelyzetben vagy, hogy valami jót kell kitalálni, ami utána nyilván fejlődést generál. Ez egy marha jó eszköz volt, hogy fejleszd magad anélkül, hogy éveket kellene eltölteni külföldiek konyháján” – mondja. Az első versenyre még a tudta nélkül nevezték, de miután megnyerte, sorra jött a többi.

Kiderült, hogy remek versenyzőtípus, és miután harmincévesen megnyerte a hazai fordulót, elindulhatott a Bocuse d’Or európai döntőjében, ahol a kilencedik helyet érte el – ez a valaha volt legjobb eredmény egy újonc országtól. A következő évben jött a már említett lyoni siker. És a csapat tanácsadójának, a dán Rasmus Kofoednek igaza lett: ehhez kellett a gulyásleves is. „Azután még Thomas Keller is megpaskolta Tomi fejét” – meséli Szabina. Érthetően büszke, az amerikai The French Laundry séfje igazi legenda.

A felkészülés és a versenyzés is kimerítő műfaj, így Széll úgy tett, mint előtte már zenekarok vagy sportolók tucatjai a történelem folyamán: bejelentette a visszavonulását, hogy aztán kis kihagyás után mégis újra megpróbálja. És ezúttal buszoznom is csak az Albertirsai útig kellett, a 2016-os európai döntőt ugyanis itthon, a Hungexpón rendezték. Aki nem volt még ilyen versenyen, annak tényleg elképzelhetetlen a hangulat. Már a bejáratnál éreztem, hogy valami fura, a tömegben lézengő, szakácssipkás hetvenes öregurakat méterenként kapták el szelfizni. A kétezer fős, őrjöngő ultratábor tényleg kitett magáért. Az alaphangulatot a pomázi tűzoltózenekar biztosította, azt pedig sosem gondoltam volna, hogy a lelátón mekkora tombolás tör ki a konferanszié minden egyes szavára, ha mondjuk bejelenti, hogy megérkezett a finn haltál.

A több ezer óra felkészülés ellenére – még sportpszichológust is bevetettek – Tamás azt mondja, a budapesti döntő igazi örömversenyzés volt, nem érzett semmilyen megfelelési kényszert. Egyedül a szokatlanul lelkes érdeklődést tudta nehezen kezelni: „Valamiért engem nagyon szeretett a sajtó. Konkrétan emlékszem olyanra, hogy a jobb könyökömet fogta egy újságírócsaj, a balt meg egy másik, hogy erre gyere interjúra, erre gyere interjúra. De ezt ki tudtam kapcsolni. Mivel nem volt tétje, kiszaladt a győzelem” – ami azért is volt óriási szó, mert a verseny harmincéves történetében skandinávokon kívül lényegében csak a franciák tudnak időnként egyáltalán a dobogó közelébe kerülni.

Jó év volt a 2016-os. Ha a körúton tombolás nem is volt, de a budapesti győzelem a foci Eb-hez hasonló eufóriát váltott ki a szakmán belül és azon túl is. A lyoni világdöntőre talán emiatt sem érkezett ennyire fesztelenül. A hotelben már az esélyeseknek kijáró figyelem övezte, a felkészülést segítő, jelentős állami támogatás miatt már volt némi nyomás is rajta. Ráadásul az első napra sorsolták őket, pedig a második nap hagyományosan jobban szerepel a végén. Ügyes versenyzéssel majdnem dobogós lett, a surranópályán, néhány ponttal mégis megelőzte Izland. A negyedik hely elképesztően jó eredmény, ő mégis kudarcnak élte meg. „Amikor az eredményhirdetésnél állsz, jönnek a különdíjak. Mindig hátulról megyünk fölfele. A legjobb hal… Csak nehogy én. Azon imádkozol, hogy ne te, és kiugrik a torkodon a szíved, hogy ne te. És amikor a legjobb hústál jött, és bemondták, hogy Hungary, az frankón olyan, mintha kiszaladna a fejeden, és zuhansz a pokolba.”

Húztak egy merészet „Elkezdtek csörögni a telefonok, beindult a katasztrófaturizmus” – mondják. A nagy őszi bezárkózás előtti utolsó napon, a Székely Mihály utcai Stand Étteremben találkozunk először. Dél van, de már a telt házas estére készülnek, ugyanúgy, mint bármikor. A csapat minden nap tízkor kezd: van, aki virágokat locsol, más a csillárt porszívózza, egy korombeli kollégájuk pedig olyan gyakorlott mozdulatokkal vasal, ahogyan én sosem fogok.

A páros útja azonban nem egyenesen vezetett az elegáns étteremig, az első bisztrót merész húzással egy piac földszintjén nyitották. „Amikor Széll Tamás megnyerte a Bocuse d’Or európai döntőjét, séf volt Budapest egyik legfelkapottabb Michelin-csillagos éttermében, az Onyxban. Ma pedig egy piacon dolgozik – meglehetősen furcsa pályaív a kontinens egyik új csillaga számára. Ám aki betér a Stand25-be a Belvárosi Piacon, hamar megérti, miről is van szó. Az Onyx elit, fine dining dekadenciájától elrugaszkodva, a séf új, vakmerő vállalkozása a klasszikus magyar ételek modern újragondolását tűzte ki célul egy olyan környezetben, amely egyszerre hívogató és szerény” – írta a koncepcióról James Brennan, a Finedininglovers szerzője.

A bisztró nyitott terében a séfek végre előbújhattak a konyha zárt világából, valószínűleg két évtized után szükségük is volt erre a lazább környezetre a csúcséttermek fegyelme után. Az étlapon olyan egyszerű ételek tűntek fel, mint a halászlé, a rakott krumpli és a somlói galuska. „Az egy jó desszert! Piskóta, vaníliaszósz, csokoládé, dió. A buta rumot nyilván lecseréltük tokajira, a csoki Valrhona.” És ez volt a koncepció lényege: egyszerűnek tűnő ételek, de nagyon jó minőségben és közvetlenül. A közönség megveszett érte, sokáig csak foglalással, esetleg hosszas sorban állással lehetett bejutni.

A piacról tavaly költöztek át Budára, és közben megnyitották a csúcséttermet, ami nyolc hónappal később meg is szerezte az első Michelin-csillagot. Mindez nem ment volna az összeszokott csapat nélkül, amiben a séfpáros vezeti a konyhát, Hamvasé a menedzsmentfeladatok jórésze, a negyedik tulajdonostárs, Csahók Ibolya a szervizért felel. „Mind a négyen a gasztronómiából jöttünk, ezen a piacon élünk, gyakorlatilag középiskolás korunk óta. Tök jól le van osztva, hogy kinek mi a pontos feladata. Megbízunk egymásban, és elég régóta dolgozunk együtt, nem nagyon tudunk egymás rutinjairól” – mondják, amikor arról kérdezem őket, tudják-e, milyen gyakran kell meglocsolni a mögöttünk viruló, amúgy nagyon szép virágot. (A válasz: nem.) „Ez a szakma arról szól, hogy sokszor kell hirtelen dönteni, mert telt ház van, épp késik az egyik asztal, vagy akad egy problémás eset, és a pincér azonnal kéri a választ. Menedzseri döntéseket kell meghozni másodpercek alatt. Ez nem művészet, hanem logisztika elsősorban.”

A csapat nemcsak szakmailag számít sikeresnek, hanem az üzletben is. A vállalkozás, a 4N Gasztronómia Kft. 2017-ben 149 millió, 2018-ban 447 millió, 2019-ben 667 millió forintos forgalmat bonyolított, ami még akkor is szép eredmény, ha tudjuk, hogy ebben az iparágban különösen magas alapanyag-, bér- és rezsiköltséggel kell számolnunk. Az első bisztró kialakítása viszonylag alacsony, nagyjából 45 millió forintos beruházást igényelt a Belvárosi Piacon, a Székely Mihály utcai étterem már jóval magasabb, 300 millió forintos befektetést – csúcsétteremhez csúcsevőeszközök kellenek, csak ezek 12 millió forintba kerültek.

Az Attila úti bisztró 480 millió forintból nyílhatott meg, ebben benne van a 400 négyzetméteres ingatlan megvásárlása, az átalakítás, az eszközbővítés, a légtechnika átszabása, a burkolás, a konyhatechnológia, az arculat kialakítása is. A beruházást a Növekedés+ hiteléből fedezték, és tíz év alatt kell visszafizetniük. Mindhárom helyszínválasztás racionális döntés volt, a két utóbbi helyen már korábban is étterem működött, így az átalakításokra is kevesebbet kellett költeni. Ez a két étterem a helyén van, mondják.

A négyfogásos menü vacsoraidőben 24 500 forint, a hatfogásos 29 500 forint, a nyolcfogásos 34 500 forint. Ez nyilván nem az a hely, ahová az ember csak úgy beugrik színház után bekapni valamit, de a csúcséttermek mezőnyében nem számít kiugrónak, sőt. Amit viszont a legmenőbb éttermek is megirigyelhetnek, hogy a vendégkör ötven százaléka így is helyiekből áll. Egy stabil törzsvendégréteg felismerte, hogy ide talán évente egyszer juthat el, de az igazi ünnep. Az étlapon olyan ételek vannak, mint az „őz, cékla, burgonyapüré, barnított vajas jus” vagy a „kecsege, uborkasaláta, kaviár, kagylómártás”. Igaz, semmi sem pont olyan, mint amilyennek elképzeljük, az uborkasaláta például egy henger formájú zselé, amit a friss uborkavíz mellett ötféle fűszer dob fel.

Mi lenne, ha „A mi éttermi koncepciónk az, hogy tisztességesen szeretünk elkészíteni dolgokat. Nem újragondolni meg kifacsarni. Jót, jól. Nincsenek nagy titkok, minden recept elérhető, de megválogatjuk a technológiát és az alapanyagot, így nem biztos, hogy otthon el tudod készíteni. Változtatunk, de nem úgy, hogy törlés” – mondják. Egyre stabilabban támaszkodhatnak ebben a hazai alapanyagokra, szerintük az állandóság kezd helyrerázódni, a helyzet nem reménytelen.

„A magyar vadak világszínvonalúak. Soha nem ettem még olyan tiszta ízű vadat, mint Magyarországon” – mondja Széll. Nem hisznek a folyton megújuló étlapokban és a meghökkentő performanszokban, sokkal inkább a klasszikus ízpárokban és abban, hogy egy ételt mindig lehet tökéletesíteni. „Ami harmonikus, az finom. És a harmóniát megteremteni egy tányéron, na, az a legnehezebb a világon.”

Nem séfpárosként tekintenek magukra, ugyanakkor mégis elválaszthatatlanok az alkotásban. Mint mondják, szüntelenül próbálják egymást túllicitálni, ha főzésről van szó. A konyhai munka alatt nem lehet menüt írni, de autóban, filmnézés közben, utazás alatt mindig jár az agyuk, állandó párbeszédben vannak, ami óriási előny. Gyakran kezdenek úgy egy mondatot, hogy „figyelj, mi lenne, ha”, de a közös ötletelésnek nem szabnak formális kereteket. Sosem rajzolják le az elképzelt tányérokat, kizárólag az ízekből, a harmonikus ízpárokból indulnak ki. Szabina szerint „annál borzasztóbb nincs, hogy üljünk le, írjunk étlapot. Ilyen nem fordulhat elő.”

Még a hozzájuk közel állók is nehezen tudják megmondani, hogy ki miben jobb. Ha nagyon ki kell valamit emelni, akkor Szabina az agilis, a csapatot jól kezelő vezető, Tamás a cég arca, aki a külvilággal is ügyesen kommunikál. „Valószínűleg egymás nélkül nem jutottak volna el erre a szintre, de ha igen, akkor sokkal-sokkal nehezebben – mondja róluk Hamvas Zoltán, aki szerint néha át kellene adni a gulyásos fakanalat. – Ha van valami, ami nem is hiba, de törekedni szeretnénk rá, hogy elengedőbbnek kell lenni. Minden tányéron rajta akarják tartani az ujjlenyomatukat. Olyan csapatot kell építeni, hogy nyugodtak tudjanak maradni akkor is, ha nincsenek jelen.”

Ahogy egyre többet beszélgetünk, rá kell jönnöm, nemcsak abban jók, hogy jó ízléssel nyúlnak ételekhez, hanem átlátják az egész pályát, és minden bizonnyal jól tűrik a monotóniát is. Az önmagában még kevésbé nagy szám, ha valaki kitalál egy harmonikus ízű ételt, majd szép menüsorba rendezi, de más, ha ugyanezt meg kell csinálnia minden este, pontosan ugyanolyan minőségben. Egy negyven férőhelyes étteremben átlagosan öt-hatszáz tányér kerül ki a kezük közül.

„Ők nem, de én igen. És inkább előbb, mint utóbb” – neveti el magát Hamvas Zoltán, amikor arról beszélünk, hogy a páros nem lett a Michelin-csillagok megszállottja, higgadtságukra jellemző, hogy nem hajszolják a másodikat. „Szerintem nem is járunk messze tőle, de a tesztelést most megakasztja a járvány.”

És hogy hol lesznek az éttermek tíz év múlva? Hamvas szerint „a Stand lesz a zászlóshajó egynél több csillaggal, és az országban lesz öt Stand25, vagyis lesz öt Bib Gourmand-helyünk. Ez jó végszó, nem?” Tényleg az.

Ha „egy kis füleki zsidó srácot” élete derekán lovaggá üt a brit királynő, az nem olyan sztori, ami mellett elmegy az ember. De Sir Frank Lowy útja e nélkül is példátlanul kalandos: a Felvidékről a pesti gettón és az izraeli hadseregen át vitt Ausztráliába, ahol a semmiből szupergazdag vállalkozó, futballelnök és filantróp milliárdos lett. 2018-ban 32 milliárd dollárért adta el Westfield Corporation nevű plázacégét. A visszavonult szlovák–magyar–zsidó–ausztrál üzletember ma Tel-Avivban él, októberben múlt 90, és nemrég interjút adott a szlovák Forbesnak. A rövidített verziót közöljük.

A magyar szabadalmi leírásokat több ezer kutatódobozban, kötetben és mikrofilmtekercseken tárolják a Szellemi Tulajdon Nemzeti Hivatalának könyvtárában. A különböző szempont szerinti (téma, lajstromszám) gyűjtemények összesen körülbelül 800 folyómétert foglalnak el.

2020-ban sincs tuti mondat, nem lehet előhúzni egyetlen általános kártyát, ami az embert kisegítené a bajból, mondja Tari Annamária pszichoterapeuta, pszichoanalitikus. Könyveiben leginkább azt tanítja, miként lehet az online és az offline világ között megtalálni azt az egyensúlyt, ami segíthet abban, hogy érzelmileg jól éljünk.

Összejöttek: egy csapat Forbes-címlapos, Forbes Urban- és Forbes Women-címlapos vagy Forbes-arc írt és jelentetett meg könyvet az idén – nekünk, akik egykor cikket írtunk róluk, olyan ezekre lecsapni, mint egy marék gumicukorra. De gyanítjuk, hasonlóan érez az a Forbes-olvasó is, aki egykor lelkesen vagy érdeklődve simította le a nyomdaszagú újságot egy-egy író, művész, sportoló, pszichológus portréjánál. Esetleg a mostani Forbes Life címlapinterjújánál.