Ha „egy kis füleki zsidó srácot” élete derekán lovaggá üt a brit királynő, az nem olyan sztori, ami mellett elmegy az ember. De Sir Frank Lowy útja e nélkül is példátlanul kalandos: a Felvidékről a pesti gettón és az izraeli hadseregen át vitt Ausztráliába, ahol a semmiből szupergazdag vállalkozó, futballelnök és filantróp milliárdos lett. 2018-ban 32 milliárd dollárért adta el Westfield Corporation nevű plázacégét. A visszavonult szlovák–magyar–zsidó–ausztrál üzletember ma Tel-Avivban él, októberben múlt 90, és nemrég interjút adott a szlovák Forbesnak. A rövidített verziót közöljük.

Kérdezett: Milan Čupka & Peter Matijek | Fordította: Topolay Gábor

Hogyan emlékszik vissza az első látogatására a szülővárosába, a ma Szlovákiában lévő Fülekre oly sok, Ausztráliában töltött év után? Először 1968-ban tértem vissza Fülekre a feleségemmel. Akkor még persze más volt minden, az emberek féltek beszélni. De miután a kommunizmus összeomlott, nagyon meglepett, hogy milyen barátságosan és melegen fogadtak. A polgármester rendkívül jó ember, és mindenki, aki a város működéséért felel, az elejétől fogva nagyon segítőkész volt. Segítettek, hogy újjáépítsük a helyi temetőt, ahol a nagyapám nyugszik. Támogattak, amikor egy kis emlékművet akartam emelni, embert is találtak, aki elvégezte a munkát. És a helyi focicsapatot is nagyon szeretem.

Lowy a szlovák Forbes címlapján. A Westfield eladása után Ausztrália 4. leggazdagabb embere lett

Ugyan a város a szülőhelye, de a gyermekkora nem volt boldog. Hogyan emlékszik vissza a háború előtti időkre? 1930-ban születtem, életem első nyolc évét a csehszlovák rezsimben töltöttem, ami, mint tudjuk, liberális demokráciának számított a régióban. Nem emlékszem semmilyen nagyobb kényelmetlenségre azonkívül, hogy az élet Kelet-Európában ekkoriban kemény volt. Apám utazó ügynök volt, anyámnak pedig élelmiszerboltja volt a városban – az épület máig megvan. Az élet anyagilag nem volt egyszerű, de a zsidók szabadon gyakorolhatták a vallásukat. Ez a nyolc év nagyobb problémák nélkül telt.

Ajánlott cikkek

Budapest Consulting

2020 December Támogatói tartalom Budapest Consulting

Sok cégvezető várhatja aggodalommal, milyen eredményeket hoz majd a 2020-as, rendkívüli év. A Budapest Consulting ügyfeleinek viszont nem kell még hónapokat várnia arra, hogy kiderüljön a valós helyzetük. A cégnek a kkv-k igényeire fejlesztett könyvelési rendszerében szinte valós időben követhetik eredményeik alakulását. Ügyfeleiknek a teljesen legális működést is garantálják, sőt, a könyvelésen túlmutató problémáik esetén is számíthatnak segítségre.

A könyvelést a legtöbb kis- és középvállalkozásnál szükséges rosszként kezelik. Ezt Varga Csaba, a komplex könyvelési, jogi és adózási szolgáltatásokat nyújtó Budapest Consulting Kft. ügyvezetője meg is érti, de úgy gondolja, sokan nem számolnak annak a következményeivel, ha ebből kiindulva nem megfelelő felkészültségű könyvelőre bízzák cégük pénzügyeit. „Ha egy könyvelő rosszul dolgozik, nem az a kérdés, hogy probléma lesz-e. Rövid és középtávon lehet, hogy minden rendben van, de hosszú távon biztos, hogy probléma lesz. Sokan arra sem gondolnak, hogy ez hozzátesz a cég későbbi megítéléséhez, ha mondjuk kap egy bírságot, az nyomot hagy a reputációján.”

Vállalni a felelősséget

A helyzet viszont az, hogy sok a nem megfelelően felkészült könyvelő. „Sajnos a szakma nagyon felhígult. Már OKJ-s képzésen is lehet könyvelői végzettséget szerezni, és ezzel a papírral sokan rögtön önállóan, otthonról dolgoznak, pedig már az elméleti alapok is hiányosak, a megfelelő gyakorlatot pedig csak asszisztensként lehetne megszerezni – mondja el Varga Csaba. – Amikor mi új munkatársat keresünk, azt látom, hogy húsz jelentkezőből egy alkalmas. De a másik 19 is megél. Az ügyfelek felé jól el tudják magukat adni.” Viszont amikor bekövetkezik az elkerülhetetlen, és egy adóhatósági vizsgálat vagy egy bírság réme fenyeget, akkor ezek a könyvelők hajlamosak eltűnni. A Budapest Consultingnak most is három olyan ügye van, ahol a bajba keveredett ügyfelek még a cégük papírjait sem tudják visszaszerezni a könyvelőiktől, mert azok egyszerűen nem veszik fel a telefont és nem nyitnak ajtót.

Miből sejtheti valaki, ha nem megfelelő szakembert választott? Varga Csaba szerint intő jel lehet, ha egy könyvelő nem tud azonnal, naprakész tájékoztatást adni az ügyfélnek, mondjuk a házipénztár egyenlegéről, mert ez arra utalhat, hogy elmaradásban van a könyveléssel. Az sem szerencsés, ha a bankszámlakivonatok csak mondjuk negyedévente, sőt évente vannak lekönyvelve, mert így nem derülnek ki időben az esetleges problémák, például be nem érkezett számlák. De a legfontosabb a felelősség kérdése. „Én mindig azt kérdezem, milyen felelősséget vállal egy könyvelő, mekkora a felelősségbiztosítása? – mondja Varga Csaba, aki azt is elárulja, mikor kell azonnal kifordulni az ajtón és új könyvelőt keresni. – Ha valaki nem a saját nevében, hanem az ügyfél nevében, az ő ügyfélkapuját használva adja le a bevallásokat, onnan menekülni kell. Sok könyvelő nem szeret felelősséget vállalni, márpedig ha az ügyfél neve alatt fut az ügy, akkor a hatóságok is őt fogják megtalálni.”

A Budapest Consulting természetesen kizárólag a saját neve alatt adja be a bevallásokat, sőt nem is vállalnak olyan ügyfelet, aki azt kérné, mégis az ő neve alatt tegyék meg. Ha mégis valami probléma merülne fel, akkor pedig a cég a teljes anyagi felelősséget is vállalja. Az, hogy ez nem csak üres ígéret, azt a Budapest Consulting az Allianznál meglévő, egymillió eurós értékű felelősségbiztosítása is garantálja. „Ez egyedülálló a magyar piacon, sokan szeretnének ilyet kötni, de az Allianz csak velünk volt hajlandó leszerződni, nem volt könnyű ezt elérni. Itthon, ha egyáltalán van, akkor a 20–40 millió forintos, tehát tizedakkora felelősségbiztosítások az általánosak, de még ezek is különböző feltételekhez kötik a kifizetést, vagy mondjuk alkalmanként csak ötmilliós határig térítenek. Nálunk nincs apróbetű, mondjuk nem is kellett még egyszer sem felhasználnunk ezt a biztosítást” – fejti ki büszkén a cégvezető.

Rendszerbe foglalt átláthatóság

Azonban nem a felelősségbiztosítás az egyetlen, amiben a Budapest Consulting egyedülálló a magyar piacon. A cég ugyanis egy saját fejlesztésű ERP-t, azaz vállalatirányítási informatikai rendszert használ a könyveléshez, és ehhez ügyfeleiknek is hozzáférést biztosítanak. A lassan négy éve működő, és folyamatosan fejlesztett rendszer számos kényelmi funkciót biztosít a könyvelőknek is, az ügyfelek szempontjából viszont a használata olyan, mintha hirtelen előre utaztak volna néhány évet az időben. „A tulajdonosok, ügyvezetők általában otthon, egy táblázatban vezetgetik a fontosabb számokat, és ebből próbálják felmérni, hogyan is állnak a bevételeik, a költségeik, hogyan alakul a profitjuk” – magyarázza Varga Csaba, aki azt is elárulja, az így kapott számok sokszor miért nem találkoznak a könyvelési valósággal. – Ők általában nem számolnak például értékcsökkenéssel vagy más elhatárolásokkal. Vannak sokan, akik leginkább érzésből csinálják, csak van aki jól érez, van aki rosszul.”

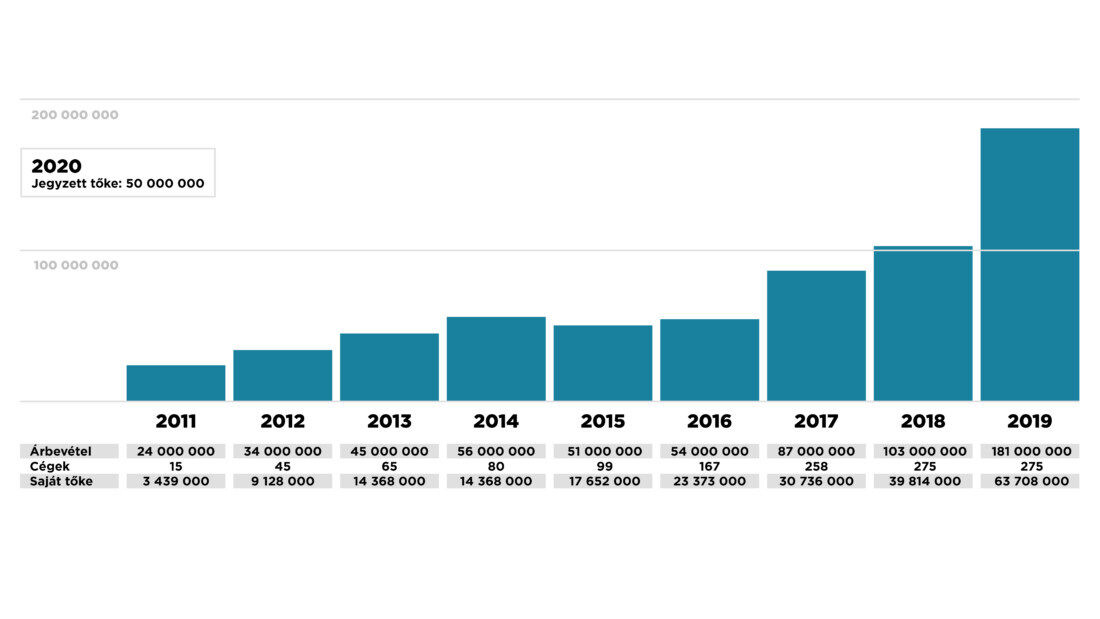

Az ilyesmiből pedig kellemetlen meglepetések lehetnek. „5–10 milliós árbevételnél még lehet így csinálni, de 100 milliónál már nem lehet vakrepülésben vezetni a céget – hívja fel a figyelmet Varga Csaba, aki szerint ez az állandó kontroll azért is fontos, hogy időben reagálni lehessen a helyzet változására. – Nem lehet csak fix költségekkel dolgozni, minél több dolgot kell rugalmassá tenni kiadási oldalon. Mi ebben is segítünk.” A Budapest Consulting ügyfeleinek nem kell attól félniük, hogy hónapokkal később szembesülnek csak azzal, valamit elszámoltak. A cég rendszerében ugyanis néhány kattintással, akár egy okostelefonról is bármikor megnézhetik, hogyan alakulnak pénzügyeik. „Azonnal látható az árbevétel, a költségek, a profit havi bontásban, vagy akár éves szinten. Most december van, akkor november 30-ig látja az eredményeket, akár szép grafikonokba is rendezve. Közeledik az év vége, mindenki várja, hogyan alakul az idei eredménye, főleg így a pandémiás helyzetben. Nálunk nem az van, hogy az ügyfél majd 2021 márciusában kap valami eredményt, és akkor csak reaktív módon tud lépni, ha valami nem úgy alakult, ahogy számolta – mondja az ügyvezető. – Vannak SAP vagy Oracle rendszerek, amikben bonyolultan ezt meg lehet csinálni, de azok nagyvállalatokra vannak optimalizálva, mind költségek, mind folyamatok tekintetében. A miénk teljesen kkv-kra van kitalálva. Egyszerű, transzparens, semmi előképzettség nem kell a használatához.”

A rendszernek további előnyei is vannak. Mivel a számlákat akár közvetlenül a felhőalapú felületen is fel lehet tölteni, nincs többé vita arról, valaki beküldött-e egy számlát, nincsenek elveszett, elkavarodott e-mailek. Az ügyfél ráadásul folyamatosan látja, ahogy dolgozik a könyvelője, hiszen az elvégzett munka azonnal megjelenik a rendszerben. Ha valami hiba történik, nem ért valamit, azonnal jelezhet is. „Rá lehet kattintani egy adott számra, mondjuk egy költségre, hogy az milyen tételekből tevődik össze, és ha valami nem ott van, akkor már rögtön konkrétan rá tud kérdezni. Nem az a kérdés, le van-e könyvelve, hanem hogy mondjuk miért oda és úgy” – mondja Varga Csaba, aki azt is elárulja, hogy ők is ebben a rendszerben ellenőrizik kollégáik munkáját, amit szintén folyamatosan monitoroznak.

Hosszú távra tervez

Ha azt kérdeznénk, akkor vajon miért nem a Budapest Consultingnál könyveltet a kis- és középvállalkozások nagy része, akkor a válasz nem az ár lenne. Egy egyszerű könyvelést 25 ezer forintért vállalnak havonta, ez a piaci átlagnak felel meg. „Ebben benne van az adóképviselet, a tanácsadás is. Megfizethetők vagyunk. Én hosszú távon gondolkozom, nem akarunk minél több pénzt leszakítani néhány hónap alatt. Az a cél, hogy minél több embernek segítsünk. Az ügyfél ügyfelet hoz” – fejti ki Varga Csaba. Az is előfordul, hogy egyszerűen annyit mondanak az ügyfélnek, fizessen annyit, amennyit a korábbi könyvelőjénél, bármi is volt az összeg. Miután látják a különbséget, sokan aztán maguk kérik, hogy többet fizethessenek, mert megéri. A helyzet inkább az, hogy a kisebb cégek vezetőinek egyszerűen még nincs igénye ilyen fokú transzparenciára, és nem is tudják, hogy ez lehetséges. „Pedig ez a jövő, a 21. században már nem lehet vakon vezetni egy céget” – jelenti ki az ügyvezető.

Mégsem elsősorban az egyedülálló informatikai háttér teszi különlegessé a Budapest Consultingot. Hanem az ügyfelekhez való hozzáállás. Varga Csaba tanulmányai befejezése után multiknál dolgozott, utoljára a Tescónál volt kontrolling igazgató, végül megbízott gazdasági igazgató. Ekkor adódott egy lehetősége megvenni a Budapest Consultingot. „Akkor volt a cégnek 15 ügyfele és 24 milliós árbevétele. Most 300 ügyfele és 200 milliós árbevétele van. A korábbi tulajdonos a saját gyerekeként kezelte a céget, és megígértette velem, hogy én is ezt fogom tenni, de ezt nem is álmodta volna talán. Én szakmai kihívást kerestem, és azt, hogy segíteni tudjak az embereknek abban, hogy megkapják azokat a szakmai válaszokat, amiket máshol nem, vagy nagyon drágán kapnak meg.”

Szürke zóna nélkül

Ennek a segítségnek viszont feltételei vannak. Mégpedig az, hogy az ügyfeleknek el kell fogadniuk, hogy teljesen tisztán, a törvényeknek megfelelve kell működniük. „Nagyon fontos, hogy megválogatjuk az ügyfeleket. Az utcáról persze bárki bejöhet, de utána, ha látjuk a tranzakciókat, a működést, onnantól csak olyan dolgokban vagyunk hajlandók részt venni, amik teljes mértékben legálisak. Mi segítjük őket ebben – fejti ki Varga Csaba, akinek arra is van válasza, hogy ez az állandóan változó környezetben, a zavaros vagy ellentmondásos jogszabályok között is lehetséges-e. – Lehet legálisan működni? Megfordítanám: nem lehet nem legálisan működni. Előbb vagy utóbb gond lesz belőle. Ide bárki bejöhet, de mi onnantól elmondjuk, mit kéne tenni, és nem lehetetlen dolgokat kérünk. Akik jóhiszeműek, azok elfogadják a tanácsainkat és elindulnak a jó irányba.”

Szintén egyedülálló módon a Budapest Consulting nemcsak saját ügyfeleinek vállal teljes körű adóképviseletet. „Ha megkeres minket azzal valaki, hogy baj van, vizsgálat van kilátásban, bírságot szabtak ki, mi felmérjük a helyzetet, és minimalizáljuk a károkat. Elmondjuk, mit kell tennie, és azt is, mit kell tennie ahhoz, hogy ilyen többet ne forduljon elő. Ha együttműködnek, akkor onnantól mi képviseljük őket mindenhol, mi megyünk mindenhova, kihozzuk a helyzetből a legjobbat. Ez iszonyatosan nagy felelősség, de én bízom a mi szakmai felkészültségünkben, és erre a helyzetre is vonatkozik a felelősségbiztosításunk. Garanciát vállalunk arra, hogy amit mondunk, az úgy van” – szögezi le Varga Csaba.

A Budapest Consulting részt vesz a Karcmentes Agysebészet brand munkájában, ami úgy szeretné az ember gondolkodását megváltoztatni, hogy közben mint ember ne sérüljön, viszont a jogkövető, jogtiszta- és transzparens magatartásával olyan üzleti értéket kezdjen el képviselni, ami értéket teremt a magyar és nemzetközi társadalomnak. Ennek a vezetését egy személyben a Budapest Consulting végzi, az ő vezetésével végzi a munkáját a Karcmentes Agysebészet brand Magyarországon. A cél az, hogy akik ehhez a brandhez csatlakoznak, azokról a cégekről mindenki tudhassa, hogy mind a hatóságok, mind a munkavállalók, mind a partnerek felé a jogszabályokat betartva, etikusan és transzparensen működnek.

És ez nem csupán a jogszabályok betűjének való megfelelést jelenti. A Budapest Consulting két nagy, milliárdos árbevételű ügyfelével is szerződést bontott az elmúlt hónapokban, mert legálisan ugyan, de etikátlanul jártak el munkavállalóik, partnereik, illetve alvállalkozóik felé. „Jeleztem az ügyfelek felé, hogy ez nem fér bele, nekik ez így jó volt, nem értették, mi a probléma. Mi nem adjuk a nevünket egy ilyen cég mellé. Sokan furcsán néztek, hogy ebben a nehéz, pandémiás helyzetben lemondunk erről a bevételről, de én hosszútávon gondolkozom, nekem ez nem éri meg, magánemberként és cégként sem. Nemcsak a pénz számít az üzleti életben, hanem az emberi tényező is. Csak olyan embernek vagyok hajlandó segíteni, aki ezt megérdemli.”

Ez a segítség azonban messze túlmutat a könyvelés és a könyvelési tanácsadás területén. A Budapest Consulting hivatalosan könyveléssel, bérszámfejtéssel, adótanácsadással, könyvvizsgálattal, szoftverfejlesztéssel, könyvelési rendszer fejlesztéssel, jogi tanácsadással foglalkozik, de a sok ilyen igény miatt még egy grafikai stúdió is tartozik a céghez. Varga Csaba viszont, sokféle környezetben szerzett tapasztalatára alapozva még ezeken felül is igyekszik segíteni ügyfeleinek. „A könyvelést megoldják a kollégáim, hozzám pedig mindenféle kérdéssel fordulnak az ügyfeleink. Engem ismernek, és tudják, hogy én a problémát át tudom minősíteni feladattá, és a feladatot meg tudom oldani. Mindig megtaláljuk a megoldást, legyen akár arról szó, hogyan lehet elküldeni egy problémás kollégát, vagy arról, miként lehet a legális keretek között adót optimalizálni. Ezek a tanácsok adott esetben súlyos milliókat érhetnek. Ilyen komplex szolgáltatást nem nyújt senki. Elsődlegesen nem könyvelőirodának, hanem egy szolgáltatóközpontnak tartom a céget és magamat – fejti ki az ügyvezető, aki azt is hozzáteszi, hogy erre a hozzáállásra minden ügyfele számíthat. – Nálunk vannak kis ügyfelek, nagy ügyfelek, de katás egyéni vállalkozók is. Itt mindenki ugyanabban a kiszolgálásban fog részesülni, mint egy milliárdos üzletember. „Én bárkinek a cipőjét bekötöm, a legnagyobb alázattal, és ezt várom el az összes kollégámtól is.”

93 évnyi bölcsességével, hozott eleganciájával és egy hatvanéves fittségével ül le a webkamera elé, de nem hajlandó egyszerűen interjúalannyá válni: ő beszélgetni, hallgatni, és legfőképpen segíteni szeretne. Dr. Edith Eva Eger mindennap azzal a céllal kel fel, hogy adjon, hogy megváltoztassa a világot és soha többé ne kelljen senkinek átélnie, amit neki át kellett.

2020-ban sincs tuti mondat, nem lehet előhúzni egyetlen általános kártyát, ami az embert kisegítené a bajból, mondja Tari Annamária pszichoterapeuta, pszichoanalitikus. Könyveiben leginkább azt tanítja, miként lehet az online és az offline világ között megtalálni azt az egyensúlyt, ami segíthet abban, hogy érzelmileg jól éljünk.

A második kerülettől a szórványfalvakig országszerte adnak gyerekkoncerteket, sőt siketekkel és hallássérültekkel is megismertetik a zenét. Pellengérre állítják a klasszikus zenét övező hiedelmeket, sokszor formabontó repertoárjukat pedig streamingszolgáltatással teszik mindenkinek elérhetővé. Hámori Máté és az Óbudai Danubia Zenekar felelősségének érzi, hogy az embereket összekösse a művészet által.