Néhány évig kitartott a hite, hogy egy jó iskola sokat tud segíteni egy gyereknek, de aztán belátta, hogy csak az oktatással nem lehet gyökeresen megváltoztatni az életesélyeiket. Az Igazgyöngy Alapítvány és Alapfokú Művészeti Iskola megálmodóját és vezetőjét, L. Ritók Nórát az elmúlt húsz évben teljesen beszippantotta a hátrányos helyzetű gyerekek művészeti oktatása, aztán meg a szociális munka. Ma már kezdi belátni: túl nagy teher van rajta, nem tudja egyszemélyben továbbvinni az összes felelősséget, így hatvanévesen arra készül, hogy öt év múlva át tudja adni a stafétabotot. Mivel képzőművész is, ha van egy kis ideje, rajzolással tisztítja ki a lelkét. Mostanában gubancosak a képei.

„Anyu sem bír velem, ha így rajtam van a méreg. Ilyenkor senki sem parancsolhat nekem” – darálta a kilencéves, Márk nevű roma kisfiú, szinte megsajnálva Nóri nénit, a rajztanárt, aki asszisztens kollégájával tehetetlenül állt, miközben ő kíméletlenül csúfolta az egyik osztálytársát. Bár a verekedést le tudták állítani, Márk egyszemélyes, kegyetlen játéka teljesen bedöntötte az egész órát. Közben kopogtak, és teljesen véletlenül éppen a kisfiú édesanyja bukkant fel az ajtóban, mert segítséget akart kérni egy recept kiváltásában. Végignézve tomboló fiát, ő is csak megrántotta a vállát, majd távozott.

„Egyszerűen nem tudtunk Márkkal mit kezdeni, a társa édesanyját gúnyolta a testi fogyatéka miatt, márpedig a cigány gyerekeknél az efféle anyázás, apázás extrém mértékben sértő” – mondja a történetet felidézve Nóri néni, vagyis L. Ritók Nóra, aki szerint még a legjobb tanár is eszköztelenné válik, amikor ilyen érzelmi állapotot kell kezelnie. Mindez egy szegregált osztályban zajlott tavaly, a rajzfoglalkozáson összesen húszan voltak, mindannyian hátrányos helyzetű roma gyerekek, nagyobb részük sajátos nevelési igényű, vagy viselkedészavaros – meg mind nagyon öntörvényű. Ettől még mindannyian rendezett, tiszta ruhában, amire az Igazgyöngynél kezdettől nagy figyelmet fordítanak.

„Ez nem az a munka, ami hagyja, hogy az ember azt higgye, nála van a bölcsek köve” – teszi hozzá Nóra. Szerinte igenis fontosak az efféle tapasztalatok. Neki mindenek fölött azért, hogy tovább harcoljon a szegregált oktatás ellen. „Muszáj integrált környezetbe helyezni ezeket a gyerekeket, hogy legyen előttük kortárs minta. Én nem vagyok elég, velük egykorú kell.”

A befektetések elmaradásában és a cégértékelésekben látszódik meg a válság a magyar startup-ökoszisztémában. A Forbes idei startupjelentésében hét pontban szedtük össze, hogy néz ki a piac 2020 tavaszán. A következő év a scale-upokról szólhat.

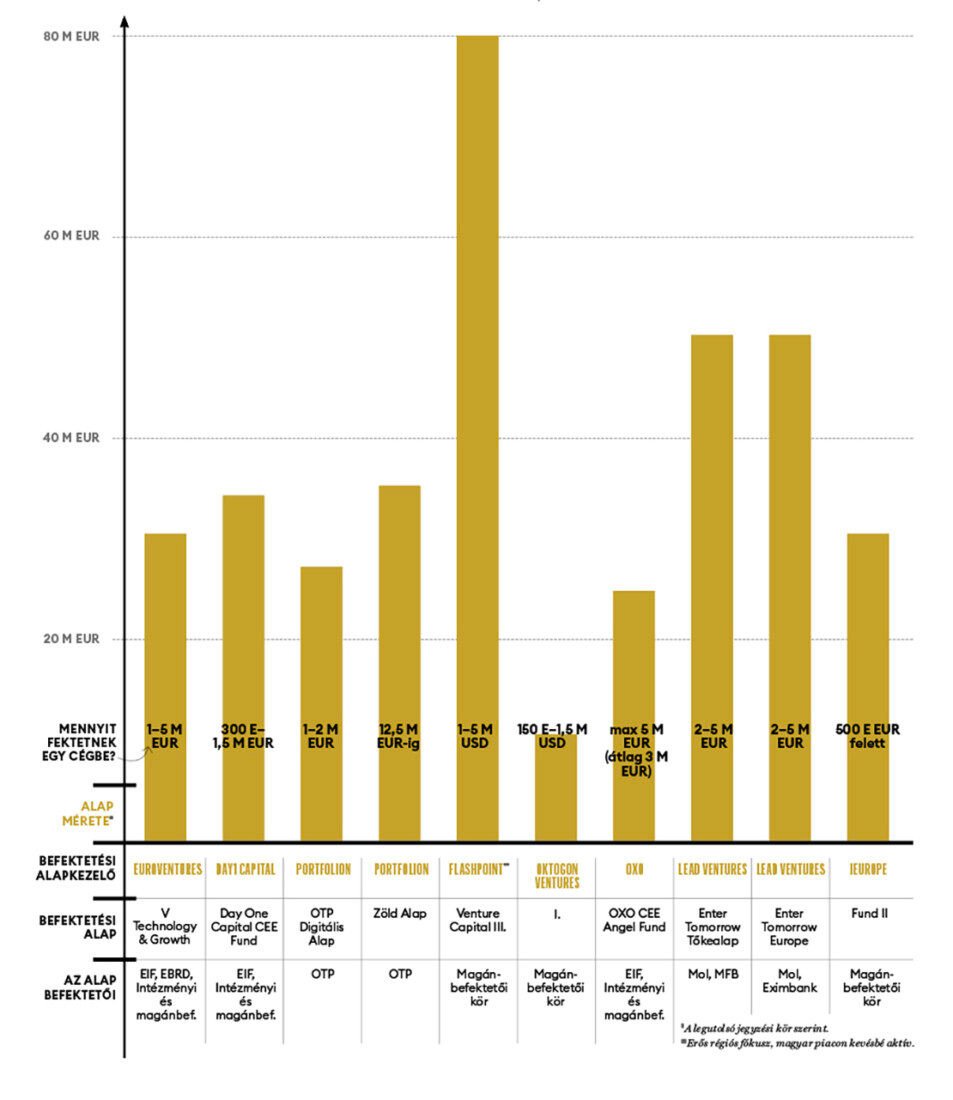

Okos pénz A legalább tízmillió euró méretű, aktívan befektető alapok, ahol sikerült piaci forrásokat is bevonni.

1. Pénz van, jó startup nem nagyon

A magyar startuppiac két legnagyobb finanszírozója jelenleg a magyar és az európai (tehát részben szintén magyar) adófizető. Az Európai Befektetési Alaptól (European Investment Fund, EIF) közvetlenül forrást nyerő alapkezelők ugyanakkor, még ha nehezen is, de képesek voltak a piacról is behozni pénzeket (ezeket privát alapként kezeljük). Ez komoly fegyvertény.

A track recorddal, nemzetközi kapcsolatrendszerrel és privát befektetőkkel is rendelkező alapoknak több forrásuk van, mint tavaly.

Jelenleg három olyan alapkezelő van a magyar piacon, amelyik kizárólag magánforrásokat kezel. A magyar gyökerű Flashpoint (náluk a régiós fókusz egyelőre erősebb, a cseh Credo Ventures, például, aktívabb volt a magyar piacon); a régóta itt operáló és kiváló amerikai kapcsolatokkal rendelkező iEurope; valamint a tavaly áprilisban Fehér Gyula volt Ustream-alapító által indított Oktogon Ventures.

„A magyar priváttőke-alapok az elmúlt egy évben 10–12 millió dollárnál többet nem helyeztek ki itthon. Ez nagyon kevés” – mondja Weiszbart Zsolt, a DayOne Capital partnere. Ennek oka nem a járványban keresendő: egyszerűen nincs hova pénzt tenni. A DayOne emiatt is fordít nagyobb figyelmet a koraibb életszakaszban lévő (7–8 millió euró helyett a 3–3,5 millió euró értékelésű) startupok felé, ahol már van havi 20–25 ezer eurós, akár megújuló bevétel is.

A magyar Forbes kimutatása szerint a magánforrásokat is kezelő hazai alapkezelők egyelőre a meglévő források 75–80 százalékát ki sem helyezték. Az utóbbi idők nagy üzleteit, mint a Commsignia, a Bitrise vagy a Shapr3D külföldi befektetők vezették, ami persze jó hír is, mert vannak élő külkapcsolatok és nemzetközi szintű cégek. Csakhogy közben az elmúlt évben a 3–5 millió eurós befektetéseknél több volt a régiós céltársaság, mint a magyar. Még az 1–3 millió eurós körökből is kevesebb volt, mint a korábbi években.

Továbbra is hangsúlyos szereplő az állami MFB Csoport, három alapba szállt be (kettő közös az EIF-fel), a hozzá tartozó Hiventures a magyar ökoszisztéma legnagyobb forrásával rendelkezik, 300 céget számláló portfóliója mellett további 70,4 milliárd forintot akar kihelyezni startupokba (2023-ig), miközben 2018-ban 80 milliárd forintot osztottak ki az EU által is finanszírozott Jeremie programban. A piacinak elkönyvelt alapkezelőkkel együtt 275 milliárdnyi forrás vár kihelyezésre 2026–27-ig, becslésünk szerint ennek közel kétharmadát még nem fektették be.

2. Kellett már ez a pofon

Egyértelműen piaci lufi fújódott a világ startup-

ökoszisztémáiban, a cégértékelések kezdtek elszakadni a reálistól az elmúlt években. Az alacsony kamatkörnyezet mellett a globális konjunktúrába vetett hit annyira erős volt, hogy hiába a túlárazások, mindig volt egy következő körös befektető, aki emelte a tétet. A járványra adott válasz, a bezárkózás megváltoztatta mindezt. A tavaly decemberihez képest februárra a járvány által akkor sújtott Kínában a kockázatitőke-befektetések fele eltűnt.

„A nemzetközi tőkepiac lelassult, ez hatással van ránk is: mindenki kivár. Ennek most fundamentális okai vannak. A startup-finanszírozás egy jövőbeni várakozás beárazása, ezt diszkontálod valamilyen modellben. Az nagyon nem mindegy, hogy hosszú konjunktúrára készülsz, és úgy árazol cégeket, vagy isten tudja, hogy mire kell készülni. Ezek a modellek rendülnek meg most, hiába van sok pénz a piacon” – mondja Bálint Viktor, a BnL Start Partners inkubátor vezetője.

A Forbesnak név nélkül nyilatkozó piaci szereplők szerint a magyar startupbuborékot egyértelműen az állami hátterű alapkezelők magas árazása fújta fel – és mivel szerepük továbbra is meghatározó, kérdés, lesz-e idehaza kijózanodás. Az állami Hiventures már az ötletfázisban lévő csapatoknak is százmilliós „eszmei érték” mellett adott kezdőtőkét, a piaci szereplők szerint ezek után nehéz megfelelő értékajánlatot nyújtani egy piaci árazást használó szereplőnek.

Sokan ugyanakkor a piacon is úgy vélekednek, hogy kár a tiszta piaci logikát számon kérni egy olyan állami szereplőn, amelyik vállaltan az ökoszisztémába akar bevonni minél több szereplőt, vállalkozói kultúrát akar építeni. „Azon van értelme lamentálni, hogy erre el kell-e égetnie ennyi pénzt” – mondta egy névtelenséget kérő forrásunk.

3. Vannak elmaradó dealek, máshol zsugorodnak az árazások

A cégétékelésekkel kapcsolatban a kép vegyes, de összességében inkább lefele korrigált az árazás. Tánczos Péter, az Euroventures partnere szerint a legtöbb alapkezelő most inkább magával van elfoglalva, több befektetési tárgyalást is felfüggesztettek.

„Ahol a krízis markáns visszaesést okozott, ott inkább a tranzakció elmaradását látjuk, és erre számítunk a közeljövőben is, ahol pedig megvalósul a tranzakció, ott nem feltétlenül várható árazási diszkont. A krízis sokkhatását követő gazdasági visszaesés viszont várhatóan általános negatív átrendeződéshez vezethet az árazásban is” – mondta Tánczos.

Weiszbart szerint azok az egymillió euró tőkét már bevont, a magvető és az első komoly tőkebefektetés (series A) közötti cégek kerültek nehéz helyzetbe, ahol a bevételek elapadása mellett gyorsabban ég az eddigi befektetők pénze, többek között azért, mert már egy komolyabb, 20–25 fős csapatot kell fenntartaniuk. „Szektortól függetlenül volt olyan, aki év végén még tízmillió eurós premoney értékelés mellett vont volna be tőlünk pénzt, most pedig már 5–6 millió eurós cégértékelés mellett is megelégedne ugyanakkora befektetéssel. Mindez kevesebb mint félév alatt feleződött le” – mondja Weiszbart.

Ezeknek a cégeknek rontja az alkupozícióját, hogy cash kell nekik, minél előbb.

Aki azonban 4–5 százalékos GDP-növekedés mellett sem tudott eredményeket felmutatni, az nagyon nehezen fog bármilyen befektetőt meggyőzni arról, hogy van benne potenciál. Weiszbart azt mondta, hogy azoknál a félmillió–egymillió euró finanszírozási igényű cégeknél is, akik most náluk célkeresztben vannak, látnak egy kis visszaesést (10–15 százalékot) az árazásban.

4. A Hiventures gyorsan lépett, ez visszafogja a tisztulást

A járványtól függetlenül a magyar ökoszisztéma legnagyobb problémája továbbra is az utánpótlás.

Mivel a piaci alapok csak nemrég indultak, legtöbb portfóliócégük is egy éven belül kapott forrást, viszonylag jó helyzetben vannak. Kisebb költségcsökkentési megoldásokkal meg tudják nyújtani a runwayt (azt időszakot, amíg kifutnak a pénzükből). A komolyabb megszorítás a nagyobb cégekre jellemző, ezek gyorsabban is égetik a pénzt. Magyar befektetői portfólióból egy ilyenről tudunk: az AImotive-nál tízszázalékos leépítést jelentettek be a járvány okozta válság miatt, de úgy tudjuk, külsős tanácsadókat, szabadúszókat máshol is küldtek el.

A legnagyobb inkubátor szerepét (is) betöltő Hiventures példás gyorsasággal – a hagyományos cégeknek kiírt „magyaros kurzarbeit” programra is ráverve – reagált a válsághelyzetre. Az állami alapkezelő „dobozos termékeket” dobott a piacra mentőövnek, és harminc munkanapon belül döntést ígér azoknak, akik forrásért fordulnak hozzá. Érthető, ha a piacépítő munka harmadik-negyedik évében nem hagyják veszni az eddigi eredményeket. A magas árazás miatti kritikákra egyszázalékos, jelképes tulajdonrész elkérésével és igen kedvezményes visszavásárlási kondíciókkal válaszoltak. A piac arra számít, leginkább a saját portfóliót mentik majd így, de ez jó lehetőség lesz a magvető finanszírozást kimerítő, de a vártnál lassabban skálázódó cégeknek is. A piac tisztulása szempontjából nagy kérdés, hány olyan cég kap majd mentőövet, akit a piaci szereplők már eddig is elhajtottak. Erre szintén név nélkül annyit mondott egy forrásunk, hogy „ott is számolnak, tudják, hogy nem lehet a végtelenségig fújni a lufit”. A startupmentő csomag és az árazási kritikák kapcsán kerestük a Hiventurest is, de lapzártánkig nem válaszoltak kérdéseinkre.

A háttérbeszélgetéseinkből az derült ki, hogy az eleve nemzetközi piacban gondolkodó cégek elkerülik az állami szereplőket, értük nagy lesz a verseny, a Hiventures startupmentő csomagja miatt se több, se kevesebb nem lesz belőlük. Ahol az államnak (újra) lenne szerepe, az az ötletfázis megtámogatása. A Nemzeti Kutatási, Fejlesztési és Innovációs Hivatal (NKFIH) által megfinanszírozott inkubátorok mára kifutottak a forrásokból, nélkülük nincs, aki vigye a felhordó szerepet az ökoszisztémában.

„Ötletből egyre több van, ezzel együtt a minőségük is egyre rosszabb, feladat lenne bőven ebben a szegmensben” – mondja Tajthy Krisztina, a BnL Start akcelerátor befektetési menedzsere. A Hiventures nagy sebességgel pörgeti a 15 milliós befektetéssel járó inkubációs programját, a számosság miatt itt vállaltan nem tudnak mélyebb mentorálást adni, az okospénzt a piacról, társbefektetőktől várják a későbbi körökben (erről korábban is beszéltek többször).

„Komoly tisztulási folyamatot én nem várok. Fenn fog maradni az az állapot, hogy óriási közpénzköltés mellett nagyon nagy mennyiségű, de vegyes minőségű korai fázisú portfólió alakul ki, illetve marad fenn, és a piaci logikával működő befektetők ebben a zajos felhozatalban próbálják megtalálni a legjobbakat” – vont mérleget Oszkó Péter, az OXO Csoport vezetője.

5. Stabil, de óvatosabb piaci szereplők

A kockázatitőke-finanszírozás kétszintű: a befektetők pénzt adnak az alapkezelőknek, akik alapokból befektetéseket hajtanak végre a startupokba. „Nem tartom kizártnak, hogy lehetnek olyan magánbefektetők a piacon, akik ha nehéz helyzetbe kerültek, valamely alapoknak tett kötelezettségvállalásaikat nem tudják teljesíteni, hallottunk is ilyenről másoknál” – mondja Oszkó. Az EIF a háttérben már dolgozik azon, hogy friss forrásokat tegyen elérhetővé, de a magyar alapok mellett eddig elköteleződött befektetők is tartják magukat.

Az exitek tekintetében legsikeresebbnek mondható alapkezelő, az Euroventures lezárta új alapja első jegyzési körét, a következőben továbbra is reális cél az 50 millió eurós méret elérése, mondták a Forbesnak. Az Oszkó Péter vezette OXO Csoport a tervezettnél ugyan később, de szintén ezt a nagyságrendet célozza meg, hónapokon belül újabb jegyzést zárnak. Egy ilyenen épp túl van a DayOne Capital, amelynek régiós alapjához március végén, vagyis már a járványügyi korlátozások bejelentése után társultak új magánszereplők

A legnagyobb szereplők egyelőre egyértelműen stabilak, mégsem fogják most két kézzel szórni a pénzt. „Többen keresnek minket, de többször is kell nemet mondanunk. Piaci szereplőként egyértelműen megfontoltabbak vagyunk. A befektetési döntésnél a potenciál és a validáció összehasonlításában egyértelműen megnőtt a súlya az eddigi üzleti eredményeknek” – mondja Pistyur Vera, az Oktogon Ventures partnere.

A befektetői hálózatból ugyanakkor eltűnhetnek azok az angyalbefektetők, akik 2015–2016 környékén indultak, és eddig nem tudtak felmutatni számottevő eredményt. „Nem látni, hogy ebben a szegmensben lenne új szereplő” – mondja Weiszbart, aki maga is angyalbefektetőként kezdte.

6. Az érett startupok nyerhetnek

Tőkebefektetési szakemberek szerint a következő időszak nyertesei szektortól függetlenül az érettebb cégek, a scale-upok lehetnek. Azok a százalékosan mérve három számjegyű növekedést felmutatni képes, stabil bevétellel rendelkező cégek, amelyek az elmúlt bő évben kaptak finanszírozást. „A scale-up szegmensben kiegyenlített a piac, nem mondható, hogy rengeteg érett befektetési lehetőség lenne a piacon, de nagyobb tőkét kihelyezni képes alapkezelőből sincs sok. Úgy gondoljuk, hogy a pénzen kívül az érett cégek ma egyéb hozzáadott értéket is keresnek a befektetőktől. Ezt tekintve, a hátterünket ismerve optimisták vagyunk” – mondja várakozásaikról Haszonics Balázs, a Lead Ventures pénzügyi igazgatója. A Lead egyelőre nem tervezi, hogy a korábban meghatározott, évi 4–6 befektetésnél többet hajt majd végre. A nemzetközi kapcsolatrendszer lehet az, ami ebben a ligában felértékelődik.

7. Ez egy precedens nélküli válság

A két hónapnyi karanténidőszakból messzemenő következtetéseket egyelőre senki sem tud levonni. Túl sok az egyedi eset: volt olyan portfóliócég, ahol az amerikai kórházak bezárása okozott gondot, és volt olyan fintech startup, ahol a hirtelen digitalizálni akaró bankok miatt levegőt sem kaptak. Tánczos Péter szerint annyi bizonyos, hogy a gyors döntéshozatal alapvető jelentőségű, most nincs idő hosszú, elmélyült elemzéseket készíteni, precedens nélküli válság áll előttünk. Tajthy ehhez annyit tesz hozzá, hogy a korai fázisban lévő cégeknél a fókuszvesztés lehet a legnagyobb veszély, a bevételek miatt sutba dobják az eddigi irányt, miközben korántsem biztos, hogy a karantén alatt működő csatornák megmaradnak.

Kérdés, hogyan alakulnak majd a forrásbevonások. Négy-öt éve még jellemző volt, hogy két-három fős csapatok 50–150 ezer dolláros körrel indultak el (így az azóta a legforróbb magyar startupok közé emelkedett Bitrise vagy Shapr3D), és ez ma is bőven elegendő, a válság előtt Weiszbart Zsolt mégis azt tapasztalta, az alapítók 300 ezer dollár alatt meg sem akartak mozdulni. „Nagyon remélem, hogy visszajön a korábbi gyakorlat.”

Tajthy szerint ahol sok forrás van, túlzott elvárás, hogy a befektető változtasson az eddigi gyakorlaton. Mindig lesznek üzletileg kevéssé értékelhető, de magukat ügyesen eladó alapítói csapatok, akik megtalálják majd ezeket a forrásokat. Bálint Viktor ezt kicsit optimistábban látja, de a nagy tanulságok levonásával egyelőre óvatos. „Épülnek a hipotézisek, hogy mit tanulunk ebből a válságból, mi értékelődik fel… De őszintén: a franc se tudja most megmondani. Lehet, hogy egy év múlva majd arról beszélgetünk, hogy az járt jól, aki pékségbe fektetett.”

Kicsiben gondolkodtak, hirtelen lettek nagyok. A Játéknetet alapító két házaspárnak elég volt nyolc-kilenc húzós karácsonyi szezon, elfáradtak. Egyik beszállítójuk, a modellvasutakkal és makettekkel, valamint a Thomas gőzmozdonnyal berobbanó Modell & Hobby Kft. négy éve vette meg a céget, tavaly év végén pedig megszüntette. Magát a játéknet.hu piacvezető webáruházat persze nem – és szerencséjére a karantén ideje alatt az pont kompenzálta a nagykereskedelem zuhanását.

Elindultak, hogy teszteljék az emberekbe vetett hitüket, és indítottak egy blogot, hogy a család és a barátok egy helyen olvashassák, mi történik velük. Kocsis Dóra és Németh Edvárd, a Talpalatnyi történetek blog mögötti házaspár muszlim és baptista családoknál, meleg házaspárnál, nepáli környezetvédőknél szállt meg. Egy év alatt az emberszeretetük csak erősebb lett, de nem tudták nem észrevenni, milyen groteszk elváltozást okozott a fogyasztás sürgetése a Rosario-szigeteken, Nepálban vagy épp La Pazban.

Az Arcanum a 90-es években a Bibliával robbant be, ma már több mint negyvenmillió digitalizált oldalnál tart. A családi kézben lévő cég az elmúlt harminc évben szinte mindent beszkennelt, amit csak érdekesnek talált az országhatáron belül. Adatbázisait nemcsak kutatók használják, az évek során komoly Arcanum-függő réteg alakult ki.