Háy János álmokat idéz, Mártonffy Zsuzsa küzdelmes mindennapokat mutat, Nádasdy meg alászáll a magyar nyelv rejtelmeibe. És közben utazunk (belföldön) és biciklizünk (a Balaton körül) – öt könyvet ajánlunk.

Háy János: Ne haragudj, véletlen volt (2020, Európa, 3499 forint)

Miről szól? Szükségnaplónak nevezte el az író, azonban hamar kiderül, hogy annál sokkal több. Ugyan elkezdi elmesélni, hogyan kezdődött március közepén a karantén, sőt két maszkos bevásárlás közt azon elmélkedik, hogy vajon ezután tényleg minden más lesz-e, például a virtualitás tobzódása kivált-e majd belőlünk mélyebb testigényt – aztán egyszer csak jön egy álom. Amiből felfakadnak régi, halovány képek idős, tökfőzeléket kanalazó néniről, édesapjával fakardozó kisfiúról, meg leginkább valakiről, aki már nincs. Akivel még mindig beszélgetünk álmunkban, mert ez „olyan, mint az anyanyelv, hogy már évek óta nem használod, de mikor álmodsz, azon a nyelven elevenedik meg a világ”. (G. Tóth Ilda)

Kinek ajánljuk? Aki még sosem csinált olyat, hogy kijegyzetel a könyvből jó mondatokat, mert most fog, sőt az sincs kizárva, hogy amint végigolvassa, azonnal újrakezdi.

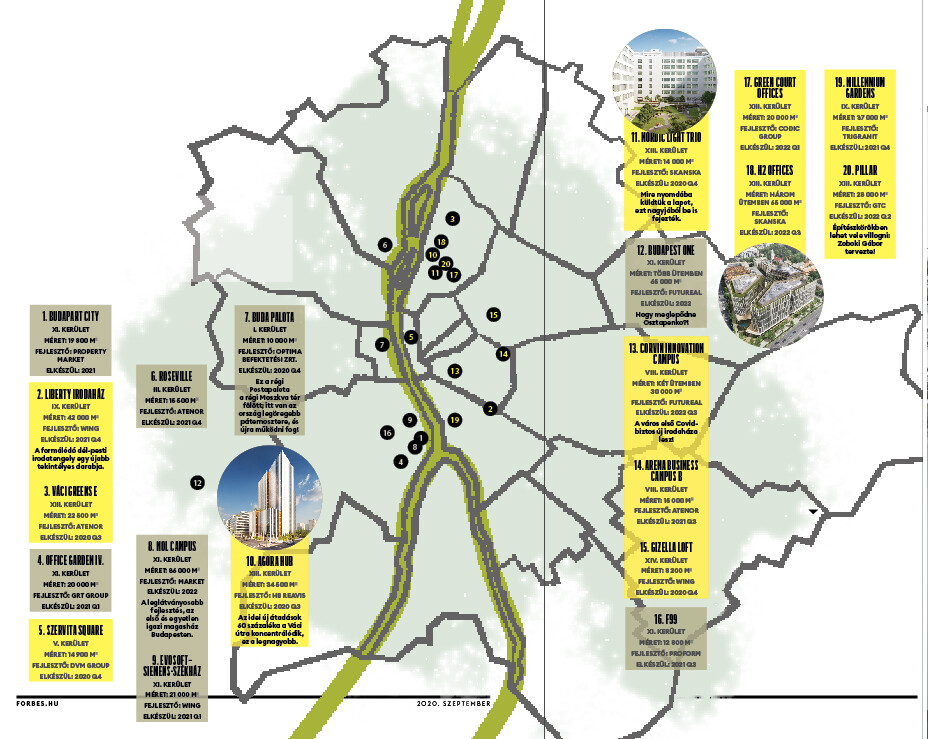

Nagy számokkal lehet dobálózni a budapesti irodapiacon: a már meglévő 3,8 millió négyzetméter mellett kicsit több mint 500 ezer van éppen épülőben, és ezek egy részét belátható időn belül át is adják. Év végére így elérheti a négymillió négyzetmétert a modern irodaállomány, és tovább sűrűsödik a főváros három fontos irodagóca: Dél-Buda, Dél-Pest és legfőképp a Váci út. Térképen a húsz legnagyobb most zajló beruházás, hogy tudd, miért kalapálnak a környékeden.

Covid? Ugyan már! – ez az első érzése az embernek, ha ránéz a leendő budapesti irodák helyén álló daruflottára. A fejlesztések nem álltak le, csúszás is alig van, és a tömeges home office víziója a már üzemelő irodák bérleti díját sem csökkentette. 2020 kifejezetten erős év a fővárosi irodapiacon.

Úgy indult az év, ahogy azt a legtöbb irodatulajdonos és -fejlesztő elképzelte. A néhány évvel ezelőtti építőipari problémák – amikor is az alacsony lakásáfa miatti lakásfejlesztési boom elszívta az iroda- és hotelprojektekről a kivitelezőket – enyhülni látszottak, a rekordalacsony (hat százalék alatti) üresedési ráták meg azt üzenték a beruházóknak: bőven van kereslet, bátran lehet építkezni. Aztán eljött a március, a senki által nem várt világjárvánnyal, az azonnali logisztikai problémákkal és a kereslet drámai visszaesésével – erre kellett volna reagálniuk rugalmasan a fejlesztőknek, ha ez a műfaj rugalmas és gyors reagálású lenne.

Csakhogy nem tud az lenni, egy-egy nagyobb – több ezer, több tízezer négyzetméter irodát kínáló – projekt átfutása tervezéssel, előkészítéssel, engedélyeztetéssel, kivitelezéssel akkor is sok év, ha semmi rendkívüli nem történik. „A kínálati oldal mindig lassabban reagál, már csak azért is, mert minimum tíz, de akár hetven százalékban is előbérleti szerződéseket kötnek a fejlesztők a leendő iroda bérlőivel, egyszerűen muszáj megépíteniük a házat” – mondja Borbély Gábor, a CBRE vezető elemzője.

Az eddigi legdurvább karanténperiódus így aztán rekordszámokat hozott: csak március–júniusban több irodát – a Budapesti Ingatlan Tanácsadók Egyeztető Fóruma adatai szerint 88 ezer négyzetmétert – adtak át, mint egész 2019-ben (70 ezer négyzetméter). Köztük olyan nagyvolumenű beruházásokat, mint amilyen három friss projekt a Váci úti folyosón: az Agora Tower (34 ezer négyzetméter), a Váci Greens újabb épülete (25 ezer) és az Arena Business Campus első fázisa (20 ezer). És mivel nyáron sem torpantak meg a munkák, könnyen lehet, hogy 2020 egésze is évtizedes rekorddal zár, és megdönti a 2018-as 230 ezer friss négyzetmétert.

Budapart city

Millenium gardens

Office garden

Ennél talán még meglepőbb, hogy a bérleti díjakon sem látszik a koronahatás. Nemhogy nem csökkentek, de év per év alapon még emelkedtek is a díjak idén tavasszal, nyár elején, és – szemben például a kiadó lakások vagy lakásirodák piacával – a prémium irodaházak tulajdonosai nem tolták le a nadrágjukat, és nem mentek bele árengedményekbe. Visszaemelni mindig sokkal nehézkesebb, így aztán inkább kibekkelik a nagyobb üresedést, és várják, hogy visszabillenjen a kereslet.

Ettől persze még sorakoznak a Covid-kérdőjelek a piacon. Egyfelől terjed a home office, és vele nagyon sok vállalatnál a dilemma, hogy összeegyeztethető-e a cégkultúrával, illetve, hogy szükség van-e annyi munkaállomásra, mint korábban. Másfelől nőnek az elvárások, hogy minél szellősebben ülhessenek a dolgozók, és akár újra kellene gondolni a teljes open office koncepciót.

Ehhez képest az olyan extrák már szinte apróságnak, de jól eladható finomságnak tűnnek, mint amivel a Futureal egyik új projektje hirdeti magát, hogy például a teljes ház – a Corvin sétány utolsó nagy blokkjaként épülő Corvin Innovation Campus – érintésmentesen működik majd. Nem kell gombokat nyomogatni, kilincseket tapicskolni és egyáltalán semmilyen felületet érinteni az épületen belüli közlekedéshez, ajtónyitáshoz vagy éppen mosdóhasználathoz sem. Hogy ezek egyszeri érdekes innovációk lesznek, vagy tipikus és tömeges megoldások, azt nagyban befolyásolja, milyen tartósan marad velünk a pandémia pszichológiája.

Populáris, humoros előadásaival, tízezres példányszámban fogyó könyveivel és közösségimédia-szerepléseivel az egyik legismertebb pszichológus lett, zárt Facebook-csoportjában ezrek osztják meg egymással párkapcsolati problémáikat. Almási Kitti ma már ideje nagyobb részében előadó és influenszer, mint amennyiben terápiás pszichológus: egy-egy kliens helyett tömegekhez szól. Pénzről viszont nem beszél.

Sok válságon túl vannak, nagy kérdés, hogy veszik ezt a minden példa nélküli mostanit a nagy magyar családi cégek. A gazdaságvédelmi akcióterv egyik lépése komolyan érinti az árazásukat, de a legtöbbjük a jelenlegi helyzetben is stabil tudott maradni.

Sok hazai grafikus van, akinek egyik kifejezőeszköze a notesz, olyan vállalkozásból azonban, ahol a füzet nemcsak egy felület, hanem a cég szíve-lelke, már jóval kevesebb. Papírból megélni 2020-ban sem lehetetlen, de az egyszeri vásárlók mellé nem ártanak a nagy, céges löketek – esetleg egy saját bolt.