A bankok közötti verseny bonyolult és összetett. Lehet versengeni a kamatok megállapításában, lehet visszatéríteni a közjegyző díját vagy az első havi törlesztőt. De ez azért még kevés. Ma egy banknak legalább annyira kell menőnek és a mindennapi ügyekben nélkülözhetetlennek lennie, mint amennyire megbízható partnernek egy húszéves hitelügylet során. És mi mással lehetne menőnek lenni, mint valamivel, ami a telefonon is hozzáférhető? Itt egyszerre kap jelentőséget a szolgáltatás és az ügyfélélménynek nevezett, nehezen körülírható entitás.

De mit is tudnak ezek a mobilalkalmazások? Nyilván van olyan szolgáltatás, funkció, amit minden banknak adnia kell, ilyen az átutalás indítása vagy valamilyen módon a netes vásárlás engedélyezése. Aztán olyan is van, amit bolond lenne kihagyni bármelyik bank, tipikusan ilyen a betét lekötése. Minden más azonban nagyjából egyedi döntés.

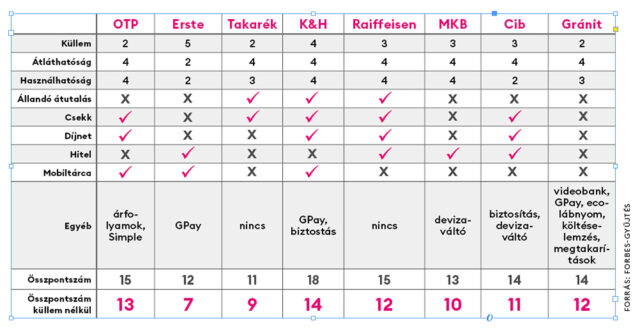

A teszt alapja

Összeállításunkban az OTP, a Cib, a K&H, az MKB, a Raiffeisen, az Erste, a Takarék és a Gránit Bank mobilapplikációját néztük meg, és teszteltük. A kinézetét, az átláthatóságát, a használhatóságát – ezek szubjektíven, de pontozhatók. Emellett kipróbáltunk több szolgáltatást, amivel vagy szolgál az app, vagy nem: ilyen az állandó átutalás, a csekkbefizetés, a Díjnet-szolgáltatás, a hiteligénylés és esetleg a mobiltárca. Emellett nyitottunk egy egyéb elnevezésű fület, ide tettük az egyedi vagy nem jellemző szolgáltatásokat.

A tesztből az derült ki, hogy a bankok alapvetően két irányt követnek. Az egyik, hogy a mobilbank lehetőség szerint lefedje a netbanki szolgáltatások teljes körét. A másik irány pedig az, hogy az alapszolgáltatások meglegyenek, és inkább az a cél, hogy az úgynevezett felhasználói élmény jó legyen. Ennek alapján az egyes banki appok pontszámai akár jelentősen is eltérhetnek, ám ez nem jelenti feltétlenül azt, hogy az egyik bank nem képes az adott szolgáltatást az appba illeszteni – lehet, hogy nem is akarja.

A mindent bele körbe tartozik a Tarakék, a K&H és a Raiffeisen. Az alapvető szolgáltatási csomagot nyújtja csilivili cuccokkal az Erste és a Gránit, a kettő között helyezkedik el az OTP, a Cib és az MKB. Ennek alapján nagyon fontos, hogy amit az Erste vagy a Gránit nem kínál, azt nem lehet bénaságnak feltüntetni, hanem tudatos döntés az oka. Ahogyan azt sem lehet számon kérni, hogy a Takarék alkalmazása küllemre meglehetősen szegényes, puritán. Más kérdés, hogy egyik vagy másik hiányosság mennyire idegesítő.

A legek

A pontozás alapján a legjobb mobilappja a K&H-nak van, 18 pontjával magasan veri a mezőnyt. A második az OTP és a Raiffeisen 15-15 ponttal. Készítettünk egy másik osztályzást is, amiből kihagytuk a küllemet – elvégre nem biztos, hogy ez a mindent vivő szempont egy pénzügyi terméknél, a Chocito is ronda, de finom. Itt is a K&H nyert, de már csak 14 ponttal, a második az OTP lett 13, a harmadik a Raiffeisen 12 ponttal. De mit tudnak a legjobbak, és miben kell még fejlődniük a lemaradóknak?

A legjobban minden kétséget kizáróan az Erste appja, bizonyos George néz ki. Színes, menő, szakít mindenféle korábbi elgondolással, ami a mobilappokról szólt. Ezzel együtt a menőség sajnos kiütött minden egyebet. A rendszer áttekinthetetlen, az egyes szolgáltatásoknak fura neve van – vajon mi lehet a George Store, és mi értelme van kimondhatatlan nevekkel zsonglőrködni? Elvégre ez egy mobilbank.

A leginnovatívabb a Gránit. Nem néz ki túl jól, de alapvetően nem is ez a legfontosabb. A videobank és a netbank be van építve az appba, vagyis egy lépés csak átugrani ezekre a felületekre. Emellett a bank költéselemzéseket végez – diagramokon tudjuk megnézni, mennyit adunk ki élelmiszerre, kütyükre, benzinre, villanyszámlára. Sőt azt is szépen kiszámolja, hogy mennyi szén-dioxidot juttatunk a levegőbe, mekkora a karbonlábnyomunk. Sajnos azonban egy sor szolgáltatás nem érhető el, nincs csekkbefizetés, állandó átutalás és személyi kölcsönt sem lehet igényelni.

Az egyebek

A személyi kölcsön is olyan szolgáltatás, amit néhány bank videobankon vagy netbankon is hajlandó elindítani, de a többség ragaszkodik a személyes jelenléthez. Ebből következik, hogy ez a szolgáltatás nem tartozik az elvárhatók közé. A számlák befizetése például a Díjneten keresztül, csekken vagy állandó átutalással azonban elvárható lenne – ha ugyanis ezek megvannak, az ügyfél lényegében ki tudja iktatni a netbankolást, akár a villamoson is letudhatja a főbb banki ügyeket, ami nem utolsó szempont. Ebben a tekintetben a Takarék nem húzott rosszat, amikor az egész netbanki rendszerét tette át mobilra. Az más kérdés, hogy egyéb innovációkban a bank eléggé le van maradva, ami komoly hátrány.

Hiszen a mobilbankolás lényege az újszerű megoldások alkalmazása. Nem könnyű ez persze, amikor úgy kell rugalmasnak és egyszerűnek lennie az ügyintézésnek, hogy közben az adatvédelem és a banki biztonság se sérüljön. Ezzel együtt a mobiltárca, a Google Pay már elvárható attól a banktól, amelyik magát innovatívnak mondja. Három bank kínál Google Payt: az Erste, a K&H és a Gránit. Az OTP, bár nem tette bele ezt a szolgáltatását a mobilbanki rendszerébe, náluk ott van a Simple, ami lényegében lefedi a konkurensek szolgáltatásait. A Raiffeisen appjában nincs mobiltárca, de ennek az az oka, hogy a bank külön alkalmazásba tette ezt a szolgáltatást – hogy mennyire jó ötlet több banki appal is terhelni az ügyfeleket, az megint más kérdés.

Amit fejleszteni kell

Az biztos, hogy a Takaréknak komolyan rá kell feküdnie a fejlesztésekre. Amikor elindult a mobilapp, az egész nagyon kezdetlegesnek nézett ki, az ujjlenyomatolvasót külső szolgáltató adta, a belépés eleinte nem is volt ujjlenyomatos, hanem kódos. Mára ezek normalizálódtak, a netbank szinte szükségtelenné vált, maradt viszont a Díjnet, a mobiltárca és a Google Pay fájó hiánya.

Hasonló a helyzet az MKB-nál is, a kicsit öreges színvilág mellé egyelőre nem túl izgalmas szolgáltatás társul. Igényelhető személyi kölcsön, de nincs csekkbefizetés. Az ugyanakkor jó irány, hogy nem ragaszkodnak a bikkfanyelvhez: azonnali utalás helyett például az „amint lehet” kifejezés olvasható, ami egyszerűen jobban érthető.

A Gránitnak mindenképpen tovább kellene fejleszteni mobilappját, mert önmagában a QR-kódos fizetés mint truváj – ami minden versenytársnál megvan – nem elegendő egy olyan banknál, amelyik magát az online bankként pozicionálja. A megtakarítási szolgáltatás ugyanakkor szélesebb, mint a többi banknál. Kiemelendő emellett a diszkrét üzemmód: ezzel el lehet homályosítani az egyenleget – ha például telefonnal fizetnénk, akkor sem láthatja senki, mennyi van még a számlán.

Az Erste és a Gyurija kifejezetten nem felhasználóbarát, nem logikus, nem áll kézre, de legalább van Google Pay. Érthetetlen, miért nem érhetők el a csekkbefizetés és ehhez hasonló ügyek, miközben személyi kölcsönt lehet igényelni. Nem világos, miért kell Store-nak hívni bármit is, ami nem vásárlás, hanem ügyintézés.

A Cibnek el kellene döntenie, milyen irányba szeretné fejleszteni az appját: akár netbankot, fiókot is kiváltó szolgáltatást, vagy gyors vásárlós, fizetős felületet szeretne. Jelenleg se hús se hal, nagyon hiányzik az innováció, pedig küllemre letisztult és esztétikus.

Az OTP, a Raiffeisen és a K&H mobilapplikációi szinte mindent tudnak, amire az ügyfélnek szüksége lehet. Egy-egy szolgáltatás mindenhol hiányzik, ezzel együtt ezek az egyszerre innovatív és könnyen kezelhető alkalmazások. A három közül a K&H külleme a legszebb, az OTP viszont nem vesződött sokat a kinézettel. A Raiffeisen fura módon szakított klasszikus színeivel. A K&H és az OTP azért tudott kicsit ellépni, mert a termékeit is be tudták építeni a rendszerbe: az OTP a Simple-t, a K&H a biztosítási lábat.

Összességében ma egy bank sem engedheti meg magának, hogy ne költözzön mobilra, és ott gyors, kényelmes és áttekinthető legyen. A minimumot – átutalás, QR-kódos fizetés, betétlekötés, netes vásárlás engedélyezése – mind tudja, de mivel nemcsak egymással, hanem a Revolut-féle neobankokkal is versenyeznek, ahol a devizaváltásoktól a részvénybefektetéseken át a bitcoinvásárlásig bármi elérhető mobilon, akkor ennél azért többet kell adniuk a jövőben.