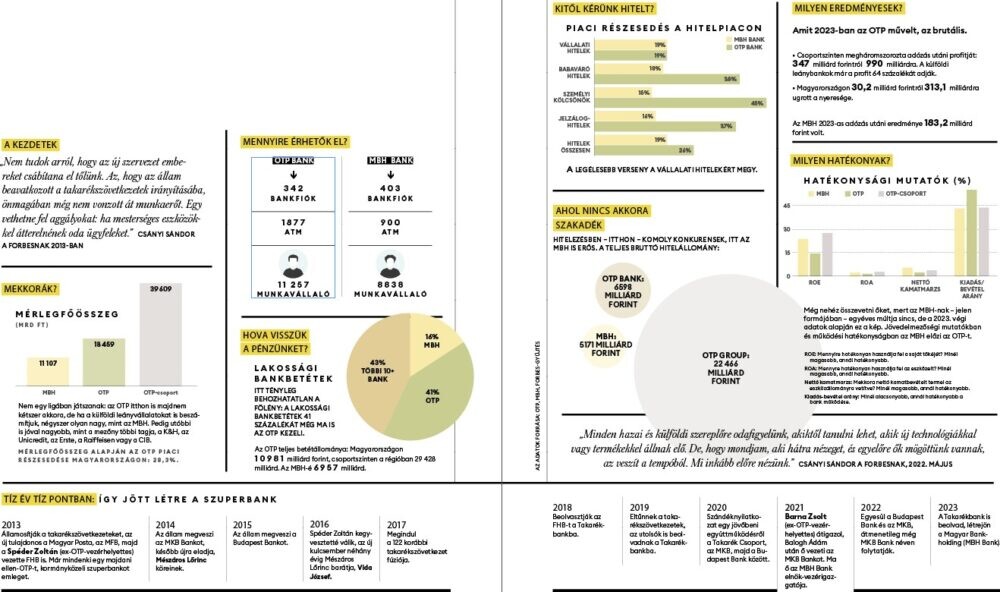

Amióta létezik, nem kapott még akkora kihívót a magyar bankpiacon az OTP, mint amekkorára mellé dagasztották a Magyar Bankholdingot (MBH). Valóban komoly konkurens?

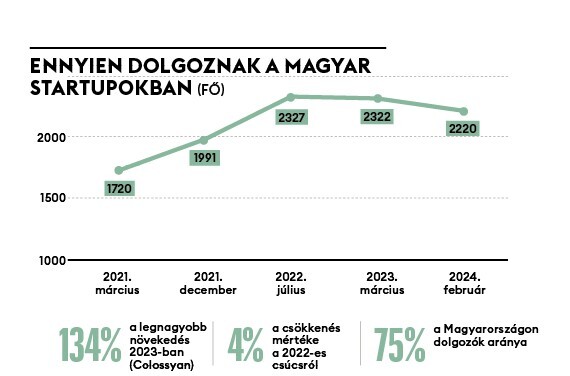

Elkészítette friss éves iparági riportját a Startup Hungary. Nézzük az elmúlt év legfontosabb trendjeit! Mi történt a magyar startupokkal?

2023 -ban – éves alapon – hatvan százalékkal kevesebb, összesen 65 millió euró áramlott magyar startupokhoz. A finanszírozási források elapadtak, a nagy állami és EU-s programok kifutottak, a piaci kamatok emelkedtek. Az érettebb cégek (scaleupok) korábban nagyobb befektetési köröket zártak, ők várhatóan a következő években mehetnek ki újra a piacra. A visszaesés mértéke így is hatalmas.

Azok a korai fázisú cégek, akik viszont így is tudtak tőkéhez jutni, jellemzően jó nevű külföldi vagy tapasztalt itthoni csapatoktól vontak be, nemzetközi standardokhoz igazodó feltételek mellett és kétszer annyi tőkét, mint tavaly. A scaleupok közül a legnagyobb kört a Commsignia zárta tizenötmillió dollárral.

A magyar cégek között továbbra is meghatározók a céges ügyfeleknek dolgozó szoftverszolgáltatók (B2B, Saas-modellben). A generatív AI feltörésével a mesterséges intelligencia népszerűsége tovább nőtt (26 százalékra) a vizsgált startupok körében. A másik népszerű vertikum a fintech és az oktatás volt (14-14 százalékkal).

Az alapítók önbizalma és optimizmusa csökkent, az egy évvel korábbi 42 százalék helyett már csak kevesebb mint harmaduk mondja, hogy cégük unikornis lehet. Ez nem független attól, hogy – a szigorúbb kamatkörnyezetben – ma jóval alacsonyabb a cégek értékelése. A tőzsdei bevezetést is kevesebben látják reális célnak.

A vizsgált cégek több mint nyolcvan százaléka mondja, hogy nemzetközi játékos lesz az iparágában, de továbbra is visszafogott a külpiaci jelenlét: a válaszadók negyven százalékára igaz, hogy eladásainak több mint fele külföldről jön. Még mindig minden ötödik cég mondja, hogy először a magyar piacon tökéletesítené a termékét, aztán lépne szintet. A top cégekre viszont épp az jellemző, hogy már a legelejétől a nemzetközi piacban gondolkodnak.

Egy fontos trend megfordult: csökkent a startupmunkahelyek száma, az adatokban már látszanak a leépítések. A startupok 24 százaléka számolt be a csapat csökkenéséről, de volt ugyanakkor, aki meredeken tudott növekedni, például a Colossyan.

A magyar piacon fontos változások is történtek: jobban leszabályozták a tőkévé konvertálható kölcsön feltételeit, ez elsősorban a korai fázisú cégeknek könnyebbség, és a munkavállalói részvényprogram (ESOP) feltételei is egyszerűsödtek. A hazai startupok 29 százaléka már így is külföldre helyezte jogi központját, 26 százalék pedig tervezi ezt. A legnépszerűbb cél az Egyesült Államok, amit az Egyesült Királyság követ.

A Budapest Film Orchestra a világ élvonalába tartozó művészek, filmesek, játékfejlesztő stúdiók zenei anyagát veszi fel, hogy, hogy nem, pont Budapesten. Náluk megfér egymás mellett a meztelen David Hasselhoff és a japán fantasy.

„Itt nem mindent ti csináltok, ugye?” – kérdezik gyakran Matus Dórától és Tárnok Lászlótól a házaspár több mint kétezer fás birsültetvényét látva. „De, mi!” – hangzik a válasz. A Birsbirtok a paszternáktól és egy régi japán kistraktortól jutott el oda, hogy ma már a Dél-Dunántúl legtöbb pálinkaházában az ő termésükből készül a birspálinka.

Tartós pamutból készülő, nagyrészt egyszínű, kényelmes, különleges fazonú ruhák – a magyar Nonplus márka nem rohan a gyorsan változó divat után, vevői nagy része visszatér hozzájuk. Az alapító, Kiss Sarolta nem készült ruhatervezőnek, ahogy nőtt a forgalma, úgy tanult bele fokozatosan az üzletbe.