Extra dizájn extra igényekre. Ezt adják a Dembell Motorhomes luxus-lakóautói potom 1,3 millió euróért. Az 530 lóerős szörnyek Nagytarcsán látják meg először a napfényt. Mutatjuk, hogyan.

Filó Gábor, a Dembell Hungary vezérigazgatója.

Végzettsége gépészmérnök, már a lakóautók fejlesztésében is részt vett. Legnagyobb sikerének azt tartja, hogy a Dembell állami támogatás nélkül vészelte át a covid utáni éveket.

Filó Gábor, a Dembell Hungary vezérigazgatója.

Végzettsége gépészmérnök, már a lakóautók fejlesztésében is részt vett. Legnagyobb sikerének azt tartja, hogy a Dembell állami támogatás nélkül vészelte át a covid utáni éveket.

A Dembell lakóautói Mercedes-alapra épülnek. Az alváz szintjére tisztavíz- és szennyvíztartály, generátor és klímaberendezés kerül.

A Dembell lakóautói Mercedes-alapra épülnek. Az alváz szintjére tisztavíz- és szennyvíztartály, generátor és klímaberendezés kerül.

A két méter belmagasságú lakóteret az alaptól egy második alváz választja el, itt van a padlófűtés és az elektronika. A lakóautóban prémium fürdőszoba és teljesen felszerelt konyha is van, a plafonról leereszkedő második franciaágynak hála pedig akár négyen is éjszakázhatnak a fedélzeten.

A két méter belmagasságú lakóteret az alaptól egy második alváz választja el, itt van a padlófűtés és az elektronika. A lakóautóban prémium fürdőszoba és teljesen felszerelt konyha is van, a plafonról leereszkedő második franciaágynak hála pedig akár négyen is éjszakázhatnak a fedélzeten.

A járművek diagnosztikai szoftvere győri mérnökök bevonásával készült, az ajtók okostelefonnal nyithatók.

A járművek diagnosztikai szoftvere győri mérnökök bevonásával készült, az ajtók okostelefonnal nyithatók.

A lakóautók három kivitelben kérhetők, motor szállítására alkalmas oldalsó tárolóval, Smart méretű hátsó garázzsal vagy azzal a képen is látható garázzsal, amibe egy négy méter hosszú autó is elfér. Az utazás idejére a hálószoba szintje fél méterrel megemelkedik, hogy a szállítandó autó a tengely fölött kényelmesen elférjen.

A lakóautók három kivitelben kérhetők, motor szállítására alkalmas oldalsó tárolóval, Smart méretű hátsó garázzsal vagy azzal a képen is látható garázzsal, amibe egy négy méter hosszú autó is elfér. Az utazás idejére a hálószoba szintje fél méterrel megemelkedik, hogy a szállítandó autó a tengely fölött kényelmesen elférjen.

Álló helyzetben a lakótér jobbra 70, balra 50 centivel megnövelhető.

Álló helyzetben a lakótér jobbra 70, balra 50 centivel megnövelhető.

A Red Dot díjas dizájn és márkakép a Ustory Branding alapítóihoz, Ruppert Dánielhez és Csonka Fruzsinához fűződik. A Miele konyhabútorokkal felszerelt enteriőrt a luxusjachtok világából ismert stúdió, az olasz Galeazzi e Minotti tervezte.

A Red Dot díjas dizájn és márkakép a Ustory Branding alapítóihoz, Ruppert Dánielhez és Csonka Fruzsinához fűződik. A Miele konyhabútorokkal felszerelt enteriőrt a luxusjachtok világából ismert stúdió, az olasz Galeazzi e Minotti tervezte.

Jó biznisz? A cég 2019-ben kezdte meg az első eladásra szánt lakóautó fejlesztését és gyártását. Eleinte luxusautó- és jachtkereskedőkön keresztül próbáltak érvényesülni, ma már a közösségi médián találják meg őket a német, amerikai és közel-keleti milliárdosok. Egy exportképes magyar vállalkozás az agglomerációból.

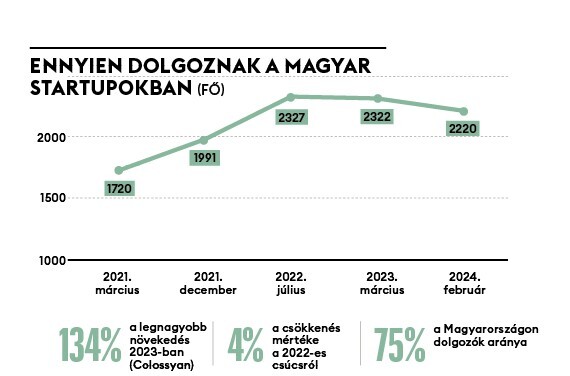

Elkészítette friss éves iparági riportját a Startup Hungary. Nézzük az elmúlt év legfontosabb trendjeit! Mi történt a magyar startupokkal?

2023 -ban – éves alapon – hatvan százalékkal kevesebb, összesen 65 millió euró áramlott magyar startupokhoz. A finanszírozási források elapadtak, a nagy állami és EU-s programok kifutottak, a piaci kamatok emelkedtek. Az érettebb cégek (scaleupok) korábban nagyobb befektetési köröket zártak, ők várhatóan a következő években mehetnek ki újra a piacra. A visszaesés mértéke így is hatalmas.

Azok a korai fázisú cégek, akik viszont így is tudtak tőkéhez jutni, jellemzően jó nevű külföldi vagy tapasztalt itthoni csapatoktól vontak be, nemzetközi standardokhoz igazodó feltételek mellett és kétszer annyi tőkét, mint tavaly. A scaleupok közül a legnagyobb kört a Commsignia zárta tizenötmillió dollárral.

A magyar cégek között továbbra is meghatározók a céges ügyfeleknek dolgozó szoftverszolgáltatók (B2B, Saas-modellben). A generatív AI feltörésével a mesterséges intelligencia népszerűsége tovább nőtt (26 százalékra) a vizsgált startupok körében. A másik népszerű vertikum a fintech és az oktatás volt (14-14 százalékkal).

Az alapítók önbizalma és optimizmusa csökkent, az egy évvel korábbi 42 százalék helyett már csak kevesebb mint harmaduk mondja, hogy cégük unikornis lehet. Ez nem független attól, hogy – a szigorúbb kamatkörnyezetben – ma jóval alacsonyabb a cégek értékelése. A tőzsdei bevezetést is kevesebben látják reális célnak.

A vizsgált cégek több mint nyolcvan százaléka mondja, hogy nemzetközi játékos lesz az iparágában, de továbbra is visszafogott a külpiaci jelenlét: a válaszadók negyven százalékára igaz, hogy eladásainak több mint fele külföldről jön. Még mindig minden ötödik cég mondja, hogy először a magyar piacon tökéletesítené a termékét, aztán lépne szintet. A top cégekre viszont épp az jellemző, hogy már a legelejétől a nemzetközi piacban gondolkodnak.

Egy fontos trend megfordult: csökkent a startupmunkahelyek száma, az adatokban már látszanak a leépítések. A startupok 24 százaléka számolt be a csapat csökkenéséről, de volt ugyanakkor, aki meredeken tudott növekedni, például a Colossyan.

A magyar piacon fontos változások is történtek: jobban leszabályozták a tőkévé konvertálható kölcsön feltételeit, ez elsősorban a korai fázisú cégeknek könnyebbség, és a munkavállalói részvényprogram (ESOP) feltételei is egyszerűsödtek. A hazai startupok 29 százaléka már így is külföldre helyezte jogi központját, 26 százalék pedig tervezi ezt. A legnépszerűbb cél az Egyesült Államok, amit az Egyesült Királyság követ.

Bő másfél évszázaddal azelőtt, hogy Andrea Bocelli a 90-es évek közepén világszerte befutott a Time To Say Goodbye című romantikus dallal, családját már jól ismerték agrárgép-vállalkozásáról egy kis toszkán településen. Traktorvásárlók helyett az elmúlt csaknem húsz évben nyaranta tízezres turistatömeget vonz a Bocelli név Lajaticóba: a falu végi Teatro del Silenzio nevű szabadtéri színházban minden júliusban sztárvendégekkel lép fel a híres tenorista. Pár éve fia, Matteo is belépett a showbizniszbe, nemrég az Oscar-gálán énekelt apjával – hamarosan pedig Zalában dalol.

Tartós pamutból készülő, nagyrészt egyszínű, kényelmes, különleges fazonú ruhák – a magyar Nonplus márka nem rohan a gyorsan változó divat után, vevői nagy része visszatér hozzájuk. Az alapító, Kiss Sarolta nem készült ruhatervezőnek, ahogy nőtt a forgalma, úgy tanult bele fokozatosan az üzletbe.

Világszerte egyre több férfi szeretné aktívan megélni az apaságát, ennek egyik első lépéseként pedig az újszülött mellett kíván lenni. Ezt az igényt az Accenture globális IT vállalat példamutató „apasági csomaggal” támogatja. Fehér Patrik, az Accenture managerének gyermeke, Félix beszélgetésünk idején a négyhetes életkorhoz közeledett. „Éjjelente a feleségem többet kel fel Félixhez, cserébe én napközben intézem […]