A folyamatosan változó üzleti világban az erős csapatok jelentik a siker kulcsát. De hogyan lehet a munkatársakat és üzleti partnereket olyan módon összehozni, amely inspirál és hosszú távon összekovácsol? A válasz Ausztria legnagyobb szabadidőparkjában, a Familyparkban rejlik. Itt az együttműködés, az adrenalin és a gasztronómiai élmények egyedülálló üzleti eseménnyé alakulnak. Stratégia és játék: Csapatépítés izgalommal […]

A folyamatosan változó üzleti világban az erős csapatok jelentik a siker kulcsát. De hogyan lehet a munkatársakat és üzleti partnereket olyan módon összehozni, amely inspirál és hosszú távon összekovácsol? A válasz Ausztria legnagyobb szabadidőparkjában, a Familyparkban rejlik. Itt az együttműködés, az adrenalin és a gasztronómiai élmények egyedülálló üzleti eseménnyé alakulnak.

Stratégia és játék: Csapatépítés izgalommal és szórakozással

Az „Invidia” szabadtéri kalandjáték igazi detektívekké változtatja csapatát, akiknek egy ketyegő veszélyt kell elhárítaniuk – logikus gondolkodással, hatékony együttműködéssel és problémamegoldó készséggel. 14 hektár, négy tematikus zóna és két óra áll rendelkezésre egy egyedülálló kalandhoz, amely ötvözi az analitikus gondolkodást és az adrenalint. Ünnepelje csapata sikerét egy ünnepélyes díjátadó keretében, oklevelekkel, érmekkel és pezsgős koccintással.

Akció és adrenalin: Az izgalom mint sikerfaktor

A detektívmunkát követően itt az ideje a szórakozásnak: érezze a sebesség varázsát a Götterblitz és Rattenmühle hullámvasutakon, repüljön Leonardo repülőgépével, vagy hódítsa meg Ausztria legnagyobb vadvízi pályáját, a Biberburgot. Ezek a kalandok garantáltan összekovácsolják a csapatokat és felejthetetlen emlékeket teremtenek.

A II. kerületi vállalkozó, vezető és alkotó nőket Rozgonyi-Kulcsár Viktória, a Jurányi Ház alapítója és ügyvezetője szervezte egy csapatba a meNŐ nevű projekt alatt, hogy mindenféle kulturális kezdeményezésben együtt dolgozzanak. Közben elvállalta az Átrium üzemeltetését is, és miután tizenkét éve megmondta, hogy Pintér Béla darabjaival kellene megtölteni a színházat, most megtette. Bejött. „100–105 százalékos a nézettség, januárban például harminc este […]

A II. kerületi vállalkozó, vezető és alkotó nőket Rozgonyi-Kulcsár Viktória, a Jurányi Ház alapítója és ügyvezetője szervezte egy csapatba a meNŐ nevű projekt alatt, hogy mindenféle kulturális kezdeményezésben együtt dolgozzanak. Közben elvállalta az Átrium üzemeltetését is, és miután tizenkét éve megmondta, hogy Pintér Béla darabjaival kellene megtölteni a színházat, most megtette. Bejött. „100–105 százalékos a nézettség, januárban például harminc este volt előadás” – mondja Viki. Részlet a Forbes.hu-n megjelent interjúból.

Elkészült az idei listánk a legbefolyásosabb magyar nőkről (a listán Viki is szerepel 2022 óta – a szerk.). Úgy látom, nagy az átfedés közte és a meNŐ résztvevői között. Ezek szerint minden befolyásos nő a második kerületben lakik vagy dolgozik? Bel-Budától a dombon túlig a mi kis falunk ez a kerület. (Nevet.) Tavaly nagyon sok elismerést kaptam, mindegyiket a női mivoltom támogatta meg, pedig a munkámban alapvetően nem nagyon érdekel, hogy mint nő végzem. És végképp nem vagyok feminista. Akikkel ezeken a díjátadókon megismerkedtem a színpadi takarásban, mind elhivatott, önmagukon túlmutató személyiségek voltak. Gondoltam, jó lenne kicsit megünnepelni magunkat.

Közben rájöttem, hogy a Jurányiban tele vagyunk női darabokkal, így meghívtam mindenkit a Milf című előadásra és egy koccintásra. Nagyon jó, felszabadító este volt, ott jutott eszembe, hogy ha pártot nem is alapítunk, összekapcsolhatnánk az energiáinkat. A kerületben úgyis pezsgésnek indult a kulturális élet az utóbbi években, és szeretem bevállalni, amire hatással lehetek.

Milyen közös ügyek, ténykedések lesznek? Azonnal mindenkiben elindult a vezérhangya, és kialakultak a hívószavak: a női energiák, a közösségépítés, és hogy ezt kéne, azt kéne. Onnantól például, hogy kiderült: Gryllus Dorka szeretne megrendezni egy női témájú német darabot, és milyen jó lenne, ha segítenénk kitalálni a módját, helyét. Az ilyesfajta egyéni tervek most gellert kaphatnak, és megvalósulhatnak. Szerveződik közös projekt Kapolcson, a Művészetek Völgyében is, Oszkó-Jakab Nati és az önkormányzat kezdeményezésére. Lesz egy Buda Udvar, a kerületé, mi női témájú előadásokat viszünk oda a Jurányiból, és kitelepül női tematikájú programjaival a Marczibányi téri Kult2. Különféle témájú beszélgetéseket is tervezünk a fesztiválra.

Aztán ahogy elkezdett kialakulni a közösség, egyre tudatosabban figyeltem, hogy igazán sokszínű legyen, és hogy nyitott legyen a kezdeményezés. Meg is hirdettük, hogy csatlakozzon, aki azonosulni tud vele, vagy kedve támad ilyen informális klubban részt venni.

Kell még ez az extra feladat ennek a sok elfoglalt nőnek? Azért arra gondosan figyelek, hogy ne legyen teljesítményhajszolás a vége, nyilván mindenki patikamérlegen méri ki, hogy mit vállal még el. Csak annyit szeretnék, hogy ha valaki éppen bele tud tenni a projektbe valami ötletet vagy tevékenységet, akkor szóljon, de szó sincs róla, hogy hetente vagy kéthetente újabb összeülésekre kellene jönniük.

Most elégedett vagyok, hogy ami bennem munkált, az szépen arányosan bontakozik ki nekik köszönhetően. Amúgy meg szupertitkosan csináltam, a kollégákat már nem is mertem bevonni. Még a kis ajándéktasakok összerakását is én vállaltam, mert érzem, hogy tényleg mindenki túl van járatva. (Nevet.) Kérdezett: G. Tóth Ilda

13 millió dollárt kaptak, hogy soha ne kelljen e-mailt írnod

Bejelentésnapi árfolyamon körülbelül ötmilliárd forintos befektetési kört zárt március elején a magyar−amerikai Zocks. Termékük, egy teljes körű virtuális asszisztens automatikusan végrehajtja a neki delegált feladatokat. Például talált volna időpontot az interjúnkra úgy, hogy összeveti a naptárakat, bejöhetett volna velünk az online vagy személyes találkozóra, ott jegyzetel, majd elküldi helyettünk a további teendőket, ígért adatokat, emlékeztetőket, sőt ha kell, automatikusan e-mailt is küld a másik félnek. A világunkat nem fogja teljesen uralni a mesterséges intelligencia, de bizonyos részeit nagyon is. Írta: Gólya Ági

Akár túsztárgyalót is bevetnek, ha attól jobban működik a tréning

Mi lesz abból, ha a vállalati kommunikátor és a tévés összeáll? Színház! Vicc is lehetne, de nem az, Azurák Csaba egykori tévés és a Blue Colibrit alapító Barathi Tamás új helyszínre, a színházba viszi be a céges tréninget. Új vállalkozásukkal a HR- és kommunikációs szakemberek közötti szakmai kapcsolódás segítését, a vezetőfejlesztő élményprogramok szervezését tűzték ki célul. Izgalmas, többfrontos, humorosabb, lazább formában. „Stresszes helyzetek a családi életünkben is előfordulnak – mondja Tamás. – Úgyhogy a szülő-gyerek konfliktusrelációval is foglalkozni fogunk. Mert nemcsak vezetők vagyunk, hanem szülők is.” Írta: Somogyi Szonja

A kényszercselekvős populista álpolitizálás legnagyobb kára

A kreténnevelő Facebookról, a sajtó sarokba szorításáról, hatalomtechnikáról, lejáratásokról, Szuverenitásvédelmi Hivatalról, szövegértésről, a rendkívül passzív húszas generációról, látogatottsági számokról, bulvárról, előfizetőkről és az előfizetésüket lemondókról beszélgettünk Uj Péterrel, a 444.hu főszerkesztőjével. „Egyáltalán nem osztom ezt az ellenzéki eufóriát, hogy na, itt majd 2026-ban le fogják söpörni az Orbánt, mert nem fogják – mondja. – De olyan szempontból szarul áll minden, hogy a rendszer gazdasági alapjairól kiderült, hogy homokra épültek, hogy finom legyek.” Kérdezett: Zomborácz Iván

Új lista a Forbes.hu-n! Először csinálunk ilyet: összegyűjtöttük a magyar üzleti élet huszonöt legaktívabb, leghitelesebb tartalomgyártóját, akit mindenképp érdemes követni. Vállalkozók, cégvezetők, szakemberek, akik valódi tartalmat, hasznosítható tudást osztanak meg a LinkedInen. Összeállította: Vaszkó Iván

Nyolc éve, amikor az első fintech listát készítettük, még magyarázni kellett, mit takar a fogalom. A fintech megoldások ma már annyira az életünk részei – neobankok, számlázási rendszerek, mobilfizetési appok és a hagyományos banki infrastruktúrák szerves elemei révén –, hogy ha nem is nevesítjük, akkor is nap mint nap használjuk őket. Forradalmi változást előre jelezni kevesen mernek, nagyot […]

Egykori és friss 30/30-asok mutatták be a színpadon a gondolat teremtő erejét. Megtartottuk az első Under 30 Summitot a Corinthia Budapestben – egy majdnem 130 éves épületben. Következő esemény:Forbes Power Women’s Summit.Közép-Európa legnagyobb női üzleti fesztiválját április harmadikán tartjuk a Millenárison, két nagyszínpaddal.Friss információk:www.forbes.hu/esemenyek Szponzorok nélkül nincs esemény:

Hajdu-Pásztor Petra beleszeretett a nagy tengerjárókba, majd miután megtalálta a tökéletes üzlettársát, Tóth-Máté Ákost, bő három év alatt 1,3 milliárdos cégértékig repítették hajós utakat közvetítő vállalkozásukat, a ClicknCruise-t. Mentorként is működő angyalbefektetőkkel a háttérben kezdik a skálázást, a nemzetközi terjeszkedést. Látott már utazásai során többször is szép nagy óceánjáró hajót, de Hajdu-Pásztor Petrának jó darabig egyáltalán nem keltették fel az érdeklődését […]

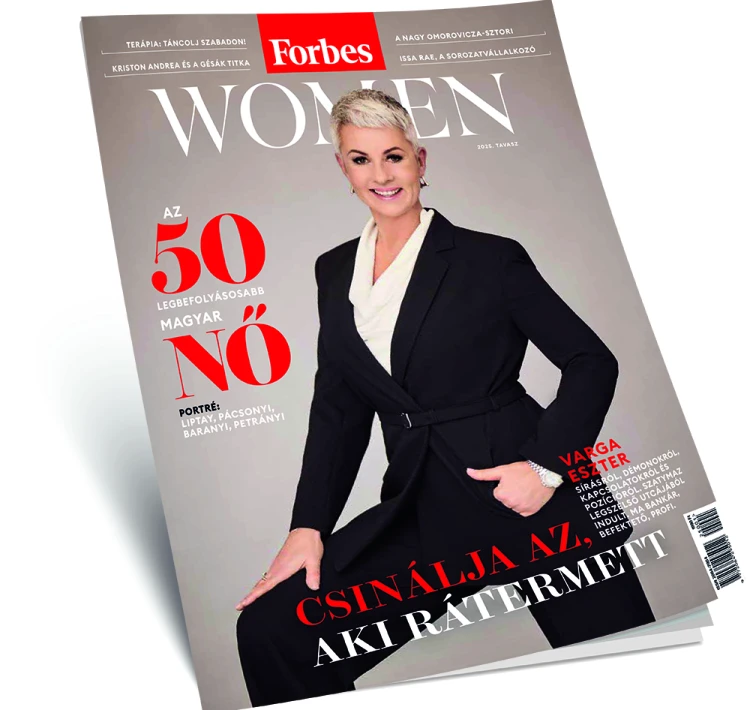

Divattrendek, színházajánló, terápia szabad tánccal, némi csillogás és az ötven legbefolyásosabb magyar nő a legfrissebb különszámban. Varga EszterSok évtizedes, szűkebb szakmai beágyazottságán túl a tévé, azaz a Cápák között című műsor két évadában vállalt befektetői szerep hozott neki széles ismertséget. Címlapinterjújában mesél a befolyásról, és arról, hogy miért nincs igazuk azoknak a vezető beosztású nőknek, akik azt gondolják, hogy nekik […]