Mindössze 240 km a két legtávolabbi pontja között, autóval és romantikus vonatozással is bejárható, de Srí Lankát érdemes kicsit ráérősebben kóstolgatni. 01:55. Szakadó esőben érkezés Colombóba, Srí Lanka fővárosába. Nem ezt ígérték a gyönyörű fotók, valahogy egy ilyen szép helyet csakis napsütésben tudtam elképzelni. Mostanáig. A városnézésre is rányomja persze a bélyegét az idő, a pár éve épült Lotus-torony […]

Mindössze 240 km a két legtávolabbi pontja között, autóval és romantikus vonatozással is bejárható, de Srí Lankát érdemes kicsit ráérősebben kóstolgatni.

01:55. Szakadó esőben érkezés Colombóba, Srí Lanka fővárosába. Nem ezt ígérték a gyönyörű fotók, valahogy egy ilyen szép helyet csakis napsütésben tudtam elképzelni. Mostanáig.

A városnézésre is rányomja persze a bélyegét az idő, a pár éve épült Lotus-torony 356 méteres kilátójából is bizonyára szebb a kilátás a városra és az óceánra, amikor lehet bármit is látni, így nincs más megoldás, mint valami fantasztikus étellel kárpótolódni. A fővárosban erre a legjobb megoldás a legendás Ministry of Crab, ahol a fantasztikus, édeskés húsú, Srí Lanka-i tarisznyaráké a főszerep. Félkilóstól kétkilósig rendelhető, utóbbi crabzilla néven fut, és komoly feltűnést kelt még errefelé is.

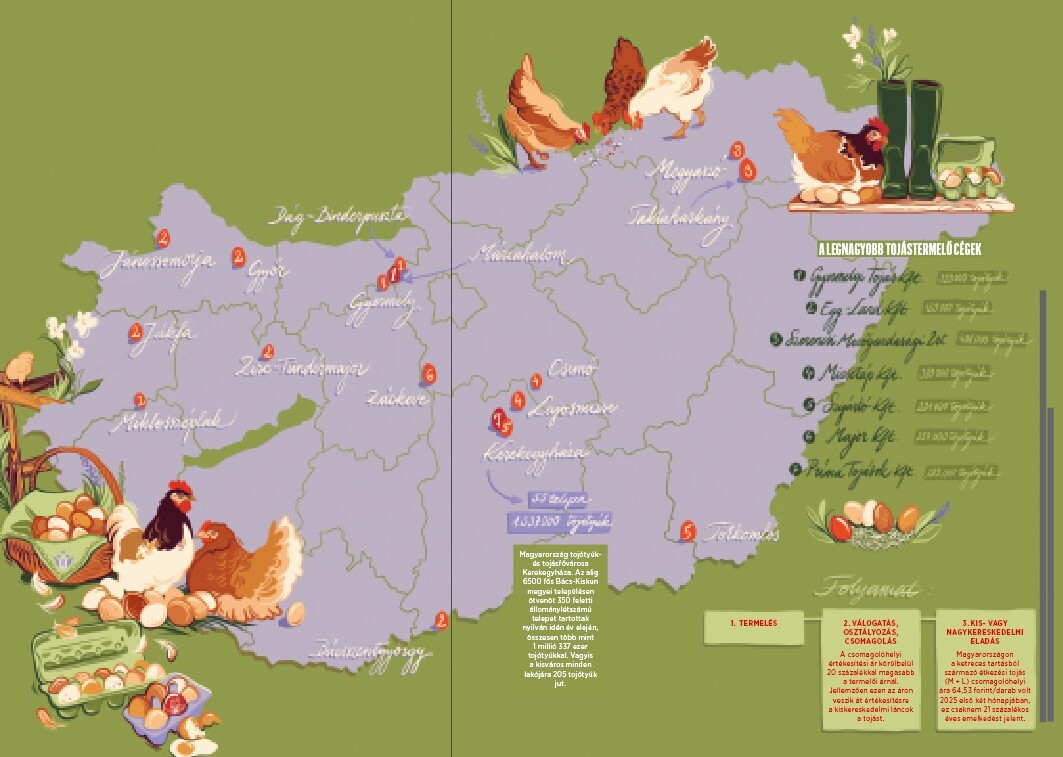

Nagyüzemben termelik a tojást a Dél-Alföldön és Gyermelyen, de Győr és környéke is élen jár. Térképre tettük a legnagyobb magyarországi tojótyúktelepeket, és kicsit meglepődtünk, hogy egy alig 6500 fős település az ország tojásfővárosa. Körülbelül hétmillió tojótyúkot tartanak Magyarországon (nagyüzemi és kisebb tojótelepek összesített állatállománya). A keresleti és fogyasztási csúcs karácsonykor van, ekkor akár 40 százalékkal is nagyobb lehet […]

Nagyüzemben termelik a tojást a Dél-Alföldön és Gyermelyen, de Győr és környéke is élen jár. Térképre tettük a legnagyobb magyarországi tojótyúktelepeket, és kicsit meglepődtünk, hogy egy alig 6500 fős település az ország tojásfővárosa.

Körülbelül hétmillió tojótyúkot tartanak Magyarországon (nagyüzemi és kisebb tojótelepek összesített állatállománya).

A keresleti és fogyasztási csúcs karácsonykor van, ekkor akár 40 százalékkal is nagyobb lehet a kereslet az átlagosnál, de húsvétkor is jelentősen megnő.

A hazai tojásfogyasztás 20–25 százaléka jön importból, vagyis 75–80 százalék az önellátottság. Elsősorban a kiugró ünnepi kereslet kielégítéséhez szorulunk lengyel, kisebb arányban szlovák vagy román importra. A KSH adatai alapján 2024-ben Magyarország csaknem 21 ezer tonna friss tojást importált (hasonlóan 2023-hoz), míg 1,3 tonnát exportált, ami pedig 16 százalékkal kevesebb a megelőző évinél. Egy termék – harminc változat: fertőtlenített, mélyalmos, S, M, L, XL, extra sárga és még számtalan féle tojás kapható a boltokban.

Az egy főre jutó tojásfogyasztás Magyarországon 240 darab évente. A tendencia némiképp csökkenő, a 80-as években még a háromszázat közelítette ez a szám.

Ossza meg ismerőseivel:

Mercedes Benz Miskolc

2025 Április Támogatói tartalom Mercedes Benz Miskolc

Kilenc éve kevesen hittek abban, hogy egy prémium autómárkának lehet jövője Miskolcon. Először Balogh József is visszautasította, hogy vezessen itt egy újonnan induló Mercedes-szalont, aztán befektetők segítségével megpályázta, elindította, majd az egyik legsikeresebb vidéki márkakereskedéssé tette. Ennek leglátványosabb bizonyítéka az utcakép: korábban alig lehetett Mercedest látni a városban, de a márka mostanra meghatározó jelenléttel bír […]

Akár az egyetemig elkísérik a hátrányos helyzetű cigány fiatalokat, a feltétel a tehetség és a kitartás. Az Új Start Alapítvány nem „ész nélkül” segít, Szőke Judit és csapata az igényeket épp csak a szükséges mértékig kielégítve, közelről nyújt támogatást. „Ahhoz ragaszkodunk, hogy bármilyen vonzó is lenne, nem mászunk felfelé a szegénységi létrán. Aki kevésbé hátrányos helyzetű, azzal könnyebb lenne boldogulni, de lent […]

Azt mondtad, ez volt az utolsó alkalom, hogy keresztülszelted az Atlanti-óceánt. Miben más az utolsó, mint az összes előző?Semmi köze sincs a többihez. Például a végén napokig nagyon-nagyon erős volt az időjárás, kifejezetten veszélyes helyzeteket generált. És nem úgy voltam, hogy húha, csak ezt éljem túl, hanem úgy, hogy a mindenit! Ilyen kicsi hajóról, ilyen méretű hullámokat, ebből […]