Írta: Modla Zsuzsanna Miért nem válik automatikusan minden gyerekből adakozó felnőtt, miközben ott lapul mindenkiben az ehhez szükséges érzékenység? Indul a House of Giving, céljuk megmutatni minden szülőnek, pedagógusnak, hogyan ösztönözhetik a gyerekeket az adás, a kedvesség, az együttérzés kultúrájára. Lara B. Aknin pszichológus és kollégái kísérletükben azt vizsgálták, mit éreznek az alig kétéves gyerekek, amikor adnak, és […]

Írta: Modla Zsuzsanna

Miért nem válik automatikusan minden gyerekből adakozó felnőtt, miközben ott lapul mindenkiben az ehhez szükséges érzékenység? Indul a House of Giving, céljuk megmutatni minden szülőnek, pedagógusnak, hogyan ösztönözhetik a gyerekeket az adás, a kedvesség, az együttérzés kultúrájára.

Lara B. Aknin pszichológus és kollégái kísérletükben azt vizsgálták, mit éreznek az alig kétéves gyerekek, amikor adnak, és mit, amikor kapnak. A huszonkét hónapos kicsiket a kutatók három különböző helyzetben figyelték meg: először édességet kaptak, majd azt látták, hogy a kísérletvezető ad egy darabot egy plüssmajomnak, végül maguk is odaadhatták a cukorkájukat a majomnak – egyszer úgy, hogy egy extra darabot adtak oda, aztán pedig a magukét osztották meg a játékkal.

Péterfy Gergely és Péterfy-Novák Éva íróházaspár az utóbbi években szerteágazó független kulturális üzleti vállalkozást és egyre növekvő közösséget épített fel. A magyar kultúráért, de függetlenedve Magyarországtól – Olaszországból. Évuka, hogy is kezdődött ez az egész?” – kérdezi Péterfy Gergely kávéját kortyolgatva egy római kávéház napsütötte teraszáról, ahonnan online csatlakozik a beszélgetéshez. „Gondoltam, hogy nekem kell beszélni” – válaszol […]

Péterfy Gergely és Péterfy-Novák Éva íróházaspár az utóbbi években szerteágazó független kulturális üzleti vállalkozást és egyre növekvő közösséget épített fel. A magyar kultúráért, de függetlenedve Magyarországtól – Olaszországból.

Évuka, hogy is kezdődött ez az egész?” – kérdezi Péterfy Gergely kávéját kortyolgatva egy római kávéház napsütötte teraszáról, ahonnan online csatlakozik a beszélgetéshez. „Gondoltam, hogy nekem kell beszélni” – válaszol Éva Kisorosziból, magyarországi bázisukról, mert a legújabb könyvbemutatójára éppen hazajött. Aztán persze a történetmesélésben mindig kiegészítik egymást.

Péterfy Gergely és Péterfy-Novák Éva öt éve költöztek ki az olaszországi Todiba, onnan igazgatják az úgynevezett Umbriai Magyar Köztársaságot és annak minden projektjét. Péterfy Akadémia név alatt prózaíró kurzusokat és nyári táborokat tartanak, kulturális eseményeket, túrákat szerveznek. Online folyóiratuk mellett Varga Edit rádiós és volt televíziós műsorvezető-szerkesztővel könyvkiadót is működtetnek. Gergely több évig volt egyetemi oktató, de az a fajta kreatívírás-tanítás, ami a nyugat-európai felsőoktatásban ismert volt, itthon sokáig nem létezett. Sok kezdő író megkereste, hogy ellessenek tőle írói fortélyokat. Hogy a kíváncsiságát és a növekvő igényeket kielégítse, alapos kutatómunka után kidolgozott egy módszertant azoknak, akiknek hiányoztak a szakmai alapjaik. Innen már csak egy lépés volt, hogy legyen egy intézmény is, a Péterfy Akadémia, ahol ma már három szinten tanulható a prózaírás.

„Még én is beiratkoztam Gergelyhez, az írói fejlődésemnek is sokat segített” – mondja Éva. Az elmúlt években több száz hallgató végzett a kurzusokon, ők egyébként mind publikálási felületet kapnak az intézmény online irodalmi folyóiratában, a Felhő Caféban. Többüknek már könyve is jelent meg, néhányuknak a sokadik. A Péterfy Akadémia oktatói is a tanítványok közül kerültek ki.

Az élet nagy kérdései Ahogy a coviddal az oktatás online felületre terelődött, Péterfyék ráébredtek, hogy amint regényt írni, úgy oktatni is tudnának a világban bárhonnan. Szinte nem volt kérdés, hogy a költözés célpontja a tizenötezer lakosú umbriai Todi legyen. „Ez a vidék volt nyolcadikos korom óta a szellemi otthonom – mondja Gergely –, ekkor olvastam Szerb Antal regényét, az Utas és holdvilágot, azóta fogva tart. Ehhez a kultúrához kötnek klasszika-filológia tanulmányaim is, az antik kor történetei, alakjai, mítoszai. Az Ulpiusok városa most végre a fizikai otthonom is lett.” Döntésükhöz hozzájárult az is, hogy egyre fojtogatóbbnak érezték a független kultúrát elnyomó magyarországi politikai légkört.

Az új lakóhely adta kezdeti rácsodálkozás után néhány hónapra Éva is keresni kezdte a helyét. A 2014-ben megjelent, személyes traumatörténetét feldolgozó Egyasszony hatására az utóbbi tíz évben több mint ötezer írást küldtek neki, ki-ki a maga traumatörténetét feltárva.

„A túlélők, elszenvedők elemi igénye, hogy le tudják írni, ami velük történt, az olvasók kapcsolódjanak hozzájuk, így dolgozhassák fel a történteket.” Ebből született meg az általa vezetett traumaírás-kurzus, ami mára majd kétszáz fős, összetartó és egymást támogató közösséggé lett.

Nem csak az írótanfolyamok növesztették Péterfyék körül a szellemi holdudvart. Kezdtek szállingózni látogató barátok, voltak, akik annyira inspirálódtak, hogy a környékre költöztek. A kialakuló – virtuális és fizikai – intellektuális sziget már elnevezésért kiáltott. Az Umbriai Magyar Köztársaságot művészeti-politikai projektnek definiálják, és már több mint ötszáz dedikált polgárának van Péterfyék barátai által tervezett szimbolikus útlevele. Ez is erősíti az odatartozás érzését, mondják. Éva az elnök.

Todiban Szerb Antal világa sokkal közelebb jött Gergelyhez az olvasmányaiból tapasztaltnál, ebből formálódtak az Utas és holdvilág túrák. Az Ulpiusok nyomába eredve mutatja meg a résztvevőknek a Szerb Antal-regényhős Mihály bolyongásának útvonalát.

Már van túrájuk Észak-Lazióba és Dél-Toszkánába is, az etruszkok földjén mutatják meg az ősi városokat és a reneszánsz palotákat. Az ötnapos programok ára jellemzően 1490 euró. „Végre azt csinálom, amit az írás és az írástanítás mellett a legjobban szeretek – mondja Gergely. – Történeteket mesélek a regény mágikus helyszíneiről, az umbriai városokról, sorsokról és szentekről.”

„Még sohasem volt olyan munkám, amit ennyire imádtam” – mondja Éva. Barangolásaikon nemcsak Todi és a környék kulturális és természeti szépségeit mutatják meg, hanem megkóstolják a környék ételeit és borait, közben pedig „megbeszéljük az élet nagy kérdéseit, Magyarország, és a világ dolgait”.

Nekik ezek a túrák akcióművészeti események, irodalmi munkásságuk élőben megjelenő részei. Nyáron irodalmi táboruk is lesz, idén már a negyedik. Tavaly Dragomán György és Szabó T. Anna íróházaspár volt a vendégük, idén többek között a Wmn-alapító D. Tóth Kriszta lesz.

Gergely az Umbriai Magyar Köztársaság legfontosabb kulturális küldetésének az idén elindított két ösztöndíjukat, a Pedagógus-ösztöndíjat és az Utas és holdvilág Alkotói Ösztöndíjat tartja. A finanszírozás fele egy Észtországban bejegyzett nonprofit szervezeten, a ProArte Liberán keresztül jön, ide várják cégek és magánszemélyek felajánlásait, a díj másik felét ők állják.

Edit a tévés korszaka lezártával társadalmi szempontból értékteremtő feladatot keresett.

Edit a tévés korszaka lezártával társadalmi szempontból értékteremtő feladatot keresett.

Kisimulás és új nézőpontok Néhány éve egy hétvégén régi barátaik, Varga Edit és férje, Kóka János volt gazdasági miniszter, üzletember látogattak el hozzájuk. Éva traumakurzusán megélt oktatói élményeiről beszélgettek, és arról, hogy a családon belüli erőszak mennyire nem kap nyilvánosságot. Akkoriban szerzett kisebbségi tulajdont az Éva könyveit kiadó Libri csoportban a kormányközeli Matthias Corvinus Collegium (2023-ban kis híján az egész részvénycsomag az MCC-é lett). Edit pedig tévés korszakának lezártával társadalmi szempontból értékteremtő feladatot keresett. Volt tehát elegendő téma az esti borozáshoz.

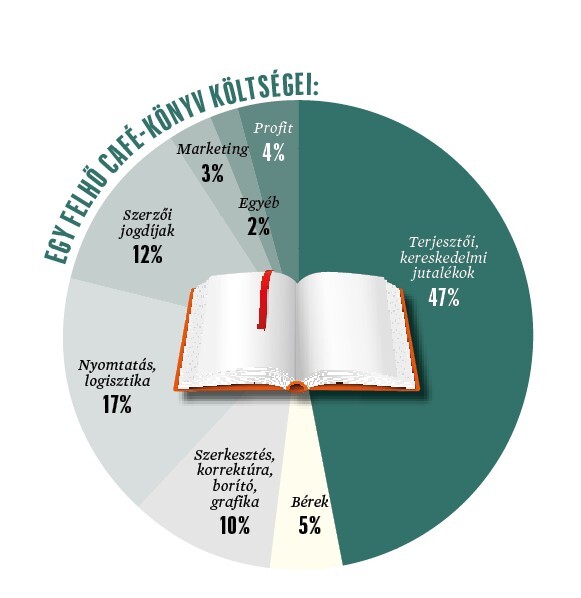

Itt határozták el, hogy alapítanak egy olyan független, szerzői kiadót, amelyik a piacon korábban elérhetőnél kedvezőbb feltételeket kínál a szerzőknek, és később az íróházaspár könyveit is kiadhatja. Edit, Éva és Gergely terve az volt, hogy a Felhő Café Könyvek a hasonló nevű irodalmi folyóirat szellemiségének megfelelően karoljon fel fontos társadalmi témákat és első kötetes szerzőket.

„A könyv talán még mindig képes változást hozni, empátiát ébreszteni, közösséget létrehozni” – mondja Edit. Érzékenyítő könyveik közé tartozik a személyes sorsokat bemutató Túléltem című traumakötet és az Abortusztörténetek antológia. A legnagyobb nyilvánosságot Mérő Vera dokumentumregénye, a lúgos orvos áldozatává vált Renner Erika történetét elmondó Lúg kapta.

Üzleti modelljük szerint a sikerkönyvek profitját elsősorban az érzékenyebb témákat felkaroló művekre fordítják, létrehozva ezzel a kiadói piac első, ahogyan Edit mondja, social enterprise-át. Már az első évben nyereségesen működtek. Edit vezeti a kiadót, könyvbemutatókat, közönségtalálkozókat szervez és vezet.

Bár Éva fejében mindig újabb ötletek cikáznak, hogy milyen projektjei legyenek még az Umbriai Magyar Köztársaságnak, arra ügyelnek, hogy ne növesszék túl a birodalmat, nehogy elvegye az írás elől az időt. Mert van bőven mondandójuk. Áprilisban adták ki újra Éva Apád előtt ne vetkőzz című regényét és A rózsaszín ruha novelláskötetét, nyáron pedig jön egy új kötet, A Nevers-vágás címmel. Gergelynek az umbriai lét – mint mondja – kisimulást és rengeteg új nézőpontot, történetet hozott. Ebből formál készülő műveket: most egy történelmi regényen dolgozik, egy, a kommunista rendszer diktatúrája elől menekülő disszidens történetét dolgozza fel.

A Hold Alapkezelő tele van izgalmas karakterekkel és sztorikkal, nem kérdés, jó (és egyre jobb) üzlet, iszonyatos mennyiségű pénzt kezelnek, ami címlapon is jól mutat, a vezérigazgató pedig egykor a Forbes 30 sikeres 30 alatti fiatalt bemutató összeállításában is szerepelt. Mégsem ezért gondoltuk, hogy címlapon a helyük. Sokkal inkább azért, mert a Hold által kezelt 1200 milliárd annak is a sikermutatója, […]

Bilibók Botond nem szeret magáról beszélni, pedig vannak sztorijai.Például keleti szőnyegekről és Erdélyről. Nem szabad alábecsülni a szerencsét, és nem szabad önhittnek lenni.” Sokórás – vele és róla folytatott – beszélgetések után talán ez a mondata adja vissza legjobban Bilibók Botond karakterét. Erdélyi, nemesi származással, marosvásárhelyi gyerekkorral, mérnöki diplomával úgy került a Concorde-hoz, hogy jól tudott angolul, és […]

Írta: William Baldwin / Fordította: Zsadon Béla MICHAEL TAYLOR virológus önkéntes munkával segít a rákbetegeknek.Egészségügyi részvényekből válogat. „Még nem vettem észre, hogy túl sok jót tettek volna a színleg a köz javára üzletelők” – mondta Adam Smith. A Simplify Health Care tőzsdén kereskedett alappal (ETF-fel) lehet, hogy kivételt tett volna. Az alap 0,5 százalékos díjbevételét, a költségek levonása után, egy az […]

Fürge tech cégként törtek be a biztosítói piacra, egy év alatt hétszázalékos piaci részesedést szereztek a kgfb-szerződéseknél. A neheze még hátravan, de a teljesítményt már egy külföldi nagyágyú is elismerte. Tízmillió dollárral vághatnak neki az európai terjeszkedésnek. Az Ominimo előtt éveken át elemezték a piacot az alapítók, a McKinsey tanácsadói lévén tucatnyi biztosítóval dolgoztak Európa-szerte. A tapasztalatuk ugyanaz volt a horvát, a belga vagy […]

Írta és fotózta: H. Tóth Judit Mintha Az Ezeregyéjszaka legszebb meséibe vagy egy paradicsomi állapotot idéző fantasy díszletei közé csöppennél. Ramadán idején ugyanez turistatömegek nélkül. Megvolt a teljes útiterv, elintéztünk mindent, aztán véletlenül rájöttünk, hogy az egész márciusi ománi utazásunk az egy hónapos szent ünnep időszakára esik. És Ramadán idején a muszlimok napkeltétől napnyugtáig böjtölnek. A turistáknak lefordítva: gyakorlatilag bezár […]