A nagyon gyenge ipari termelés ellenére nem romlottak tovább a növekedési kilátások, hihetetlen, de a bérek nagy mértékben nőnek. A költségvetés kikupálása nem tűrt halasztást, megjött a megszorító csomag is, újra emelkedőben az infláció. Negyedéves makrogazdasági összefoglaló.

Az előző rész tartalmából: „Gyengélkedő ipar, már az év elején elszálló költségvetési hiány, romló növekedési várakozások. Nem indult jól az év, de legalább magasabb szintre emelkedett a kormány és a jegybank vitája is, csak a 400-as forint ijesztő közelsége tekerte le a hangerőt. Az elmúlt években bármi új, megemelt költségvetési hiánytervet bemondott Nagy Márton vagy Varga Mihály, az már az előző nap irreális volt. Nem tudni, hogy lesz-e olyan pont, amikor valóban behúzzák a féket és jön a megszorítás, kiigazítás, vagy hagyják a hiányt szállni szabadon, amíg valami kényszer be nem int (újabb gyors forintgyengülés vagy leminősítés).” (Forbes, 2024/4)

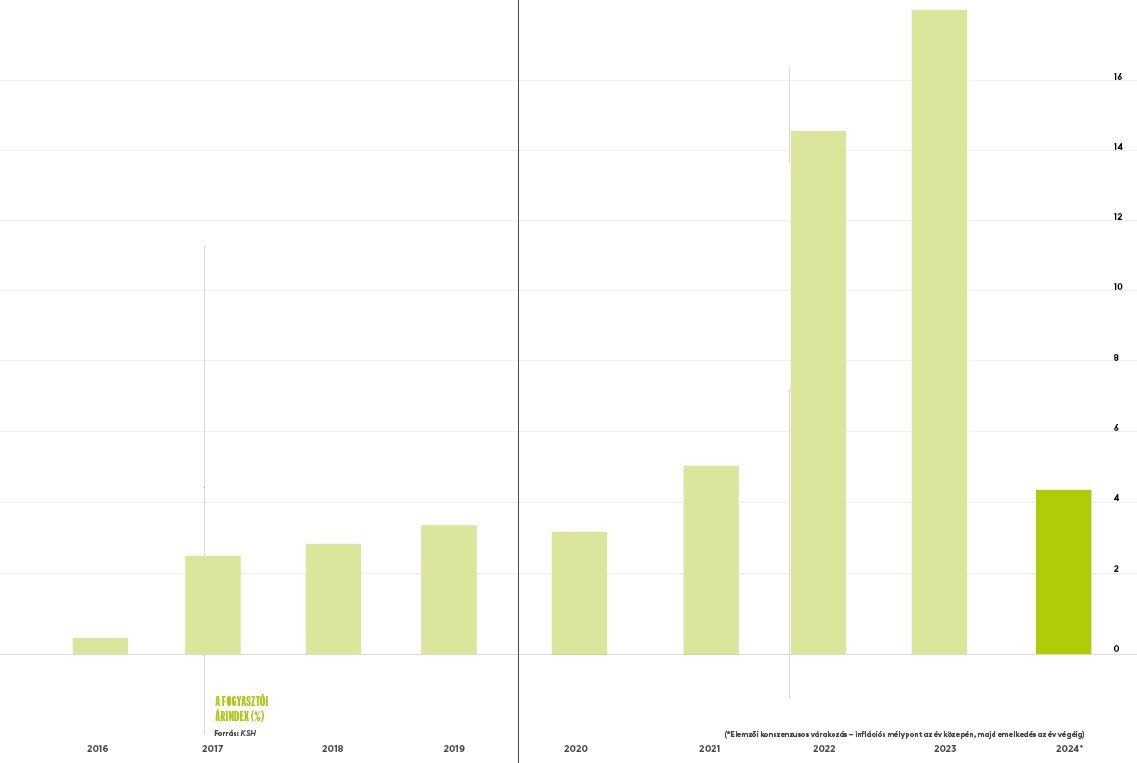

A romló kilátásokat hozó első negyedév után tavasztól már nem kerültek lejjebb a magyar gazdaság idei növekedésére vonatkozó várakozások, és az egyre ramatyabb állapotba kerülő költségvetést is megtámasztotta a kormány azzal, hogy komoly kiigazítást jelentett be. Nem mondhatnánk, hogy nagy segítség ez a magyar családoknak, épp ellenkezőleg, de legalább hihetőbb, hogy idén már valóban tartani akarják a (tavasszal megemelt) költségvetési hiánycélt.

Fontos változás az év elejéhez képest, hogy teljesen megszűnt az értelmetlen szájkarate a jegybank és a kormány között. Előző negyedéves jelentésünkben kénytelenek voltunk több bekezdést annak szentelni, ahogy osztja egymást Matolcsy György jegybankelnök és volt alelnöke, Nagy Márton nemzetgazdasági miniszter, amit az országot finanszírozó és a forintpiacot meghatározó befektetők nem díjaztak túlságosan. Nem egyszerű gazdaságfilozófiai nézetkülönbséget láttak, hanem egy törvénymódosítási javaslat elég egyértelmű beavatkozási kísérletnek tűnt a jegybanki függetlenségbe.

De ez remélhetőleg már a múlt, a második negyedévben a felek visszafogták magukat, nem adtak csámcsogni témát a sajtónak és a piaci szereplőknek, ez pedig önmagában adott némi stabilitást a magyar eszközöknek – a forint egész kiszámítható volt a 390–395-ös sávban. Ez persze nem jelenti azt, hogy egyszeriben szépre fordult volna minden, a magyar gazdaság küzd, mint malac a jégen. A tavalyi inflációs sokk és recesszió után a kilábalás továbbra is nagyon erőtlennek tűnik, és az infláció se tér vissza egyelőre a jegybanki célsávba, az év második felében valószínűleg újra felfelé tart majd.

Goszleth Marcell gyerekkorában legóból épített kishajójára ragasztott zörgős papírvitorlát. Aztán komolyabbra vette a figurát, és ma már Józsa Márton és Kelemen Tamás vitorlázókkal közös cége, a Hunsails készíti az idén ötödször is Kékszalag-győztes Fifty-Fifty vitorláit is.

Dübörög az AC/DC-től a Thunder, miközben az ötvenlábas Fifty-Fifty kecsesen, elsőként besiklik a balatonfüredi kikötőbe. Tavaly nyáron a kétárbócos katamarán – 2012 után – újabb rekordot állított be a Kékszalagon, 5 óra 3 perc 56 másodperces idővel teljesítette a versenytávot. Józsa Márton kormányos akkor azt mondta, hogy szerinte ez a kedvező széljárásnak volt köszönhető. Azért a vitorla sem volt mindegy.

Goszleth Marcell egészen kiskorában már zörgős papírvitorlát ragasztott a legóból épített kishajójára, ennek ellenére viszonylag későn vetette bele magát a vitorlázásba. Arra, hogy vitorlakészítéssel foglalkozzon, egyáltalán nem gondolt. A Hunsails Kft.-be az alapításkor még csak azért szállt be, mert jó befektetésnek találta. Öt éve viszont már kiveszi a részét a napi munkából is.

Persze nem zörgős papírral, hanem a legjobb minőségű alapanyagokkal dolgoznak, mint amilyennel az MLS Raiffeisen Fifty-Fifty idén is elsőnek siklott be a célba. Bár a szélcsendes időben ezúttal rekordot nem döntött, ez volt a katamarán ötödik Kékszalag-győzelme. Kétórás hátrányt dolgoztak le az utolsó pillanatban. Az 56. Kékszalag Raiffeisen Nagydíjat 12 óra 24 perc 47 másodperces idővel nyerték, ötven másodpercet vertek rá a második helyezett Prospex-Deltára.

Kékszalag idején, szeles hétvégéken nem könnyű egyeztetni vitorlázókkal. A telefonban a Balaton hangjai, csörlő zörgése. Este tízkor jön sms, hogy most tudunk beszélni, vagy másnap kettőig. „Aztán befúj a misztrál, és muszáj menni.”

Szerencsére nem jut be a kinti tikkasztó kánikula a Hunsails alsóörsi műhelyébe, ahol a varrónők egy nagy felületű vitorlán dolgoznak. A cég három tulajdonosa közül kettővel, Kelemen Tamás „Kelóval” és Goszleth Marcell-lel az irodából pillantunk át hozzájuk néha-néha. Józsa Márton éppen külföldön van.

Képviselni kell magad a vízben Kelemen Tamást az egyik legeredményesebb magyar vitorlázóként tartja számon a sportvilág. A válogatott vitorlázó 1996-ban a balatonfüredi repülőhollandi-Eb-n negyedik helyen végzett, kétszeres Kékszalag-győztes, és tizenháromszoros magyar bajnok. Mint edző segítette a felkészülésben a tokiói olimpián ezüstérmet szerző Berecz Zsombort, a 2020-as Európa-bajnokot. És közben évtizedek óta vitorlákat tervez.

Tizenhárom éves volt, amikor Fekets Imre lett az edzője. A legendás füredi vitorlakészítő mester nagy hatással volt rá, Tamás szívesen sertepertélt körülötte, besegített a kisebb-nagyobb feladatoknál. „Huszonegy éves korom körül kezdtem rendesen csinálni mellette a vitorlakészítést, megtanultam mindent” – meséli. A 2000-es elején külföldi márkákat is képviselt, ám idővel megérezte, mennyire kiszolgáltatott a dizájnereknek. Saját céget akart, maga tervezte vitorlákat.

A Hunsails Group Kft.-t 2008-ban alapították Marcell-lel, Lovas Andrással és Eszes Tamással. Megvették az alsóörsi vasútállomáshoz közeli MÁV-kiszolgálóépületet. Mára a tulajdonoskör kicsit átalakult, utóbbi két vitorlázó helyett Józsa Mártoné a cég ötven százaléka.

„Nem nagyon kellett bevezetni magunkat, mert megvolt a szakmai múltunk, ennek köszönhetően a kiépült kapcsolatrendszerünk is. Ezt csak így lehet. Aki erre csupán üzleti tevékenységként tekint, annak nem fog menni. Képviselni kell magadat a vízben, így te magad is teszteled a termékedet” – mondja Tamás. Kis márkaként a multinacionális cégekkel szemben nagy előnyük, hogy ismerik a terepet, a balatoni viszonyokat. Ebben a sokoldalú sportágban sokat számít a helyismeret és a közvetlen kapcsolat a megrendelővel.

A Balaton könnyűszeles tó, de tervezői szempontból nagyon fontos a hullámzás figyelembevétele. Itt nem alakulnak ki olyan nagy hullámok, mint a tengeren, és mint megtudom, általános szabály, hogy a vitorlaformát ehhez is kell viszonyítani. „A hajó nagyon komplex, minden apró részletnek megvan a feladata. A vitorlának óriási szerepe van a teljesítményben. Tulajdonképpen ez a hajó motorja” – mondja Marcell. A tervezés és a kikészítés részeként fel kell mérni, milyen erők hatnak a vitorlára, mi minden történhet vele. Ebben nagy előny, hogy ők ismerik az itteni hajókat is. „Ha valaki Oaklandben megkapja a méreteket, valószínűleg nagyon szép és profi vitorlát csinál, de hiányozni fog belőle az, amitől a Balatonra termett.”

Déry Attila, a hajótervező és -gyártó Flaar műszaki igazgatója és tervezője szerint rengeteg múlik a vitorla szabásán. „Mint hajótervező meghatározhatom a vitorla fő paramétereit, de a végső formát a vitorlatervezőnek kell megadnia – mondja. – Tisztában kell ehhez lennie, milyen teljesítményű a hajó, mire lehet tőle számítani. Ugyanilyen fontos a használt anyagok és a kivitelezés minősége. Mindhárom faktor szorosan összefügg, jól tudják ezt a Hunsailsnél is. Ráadásul Keló nagyon jól látja, milyen hajóhoz milyen vitorla kell. És hiába lenne mondjuk a Fifty-Fifty egy baromi jó koncepció alapján jól megépítve, ha nem lennének rajta ilyen vitorlák, könnyen lehet, hogy nem hozna ilyen kiváló eredményeket.”

Marcell szerint az egész leginkább az autóversenyzéshez hasonlítható. A vitorlázás egy olyan technikai sportág, amit jelentősen befolyásolnak az emberi tényezők, például a tapasztalat és az érzék. Van az a szűk réteg, aminek tagjai olyan szintű vitorlázótudással rendelkeznek, hogy számítanak az aprónak tűnő részletek is. Versenygyőzelmek múlhatnak azon, hogy az adott széltartományhoz elég lapos-e a belépő éle.

A Hunsails megrendelőinek többsége nagyobb hajókkal, túrahajókkal jön, vagy versenyre készülve akarja feltuningolni a hajóját. Az egyszerűbb, hétköznapi használatra vonatkozó kéréseket is teljesítik, de azokból épp kevesebb van. Az az öreg balatoni hajós, aki dédelgetve vigyázza vitorlását, most nem biztos, hogy meg tudja rendelni az új eszközöket. Az alapanyagár az évi egy–másfél százalékos emelkedés helyett mostanság három százalékkal nő, az új árlisták meg sem érik a tizenkét hónapot, évente akár két-háromszor is módosulnak.

Marcell úgy látja, sokat változott az elmúlt húsz évben a vitorlázók társadalma is. Ma már sokan nem a sportélményt keresik, csak nyaralnak a hajóval, státuszszimbólummá vált. „Évekig csak fürdeni járnak vele a tó közepére, aztán megragadja őket a Kékszalag hangulata, és gyorsítani akarják a vitorlást.” Így meg kellett tanulnia azokkal is kommunikálni, akiknek nincs a vérükben a vitorlázás. Rájött, hogy ez olyan tudást feltételez, ami nincs meg az ügyfélnél. „Háttérbe kell szorítanom magamban a versenyzőt, különben nem tudunk egy nyelvet beszélni.”

Elöl Goszleth Marcell, a háttérben a cég két varrónője éppen vitorlát készít.

Elöl Goszleth Marcell, a háttérben a cég két varrónője éppen vitorlát készít.

Az üzleti oldal kevésbé izgat Miután Tamás elkészíti a terveket, Marcell irányítja a gyártást. Ha szükséges, segít az összeállításban, be is ül a gépek mögé. Minden részletét ismeri az elkészülő termékeknek, ha kell, az elromló varrógépet is megszereli. Egy év alatt száz–száznegyven vitorla kerül ki a kezeik közül. „Jó látni, hogy a munkádnak van kézzel fogható produktuma. Az üzleti oldal kevésbé izgat.”

Marcell gyerekkorában szülei klasszikus, régi fahajóján töltötte a nyarakat. A versenyzés csak tizennégy évesen szippantotta be, így kihagyta a legkisebbeknek való nevelőhajókat, egyből jollékon (gyors, könnyű, uszonyos, egytestű hajókon) versenyzett. Behozta a tudásbéli lemaradást, versenyzett kis- és nagyhajókkal, egy időben Fa Nándorral is, indult a sydney-i olimpián, tavaly a Star Sailors League Gold Cupon a Berecz Zsombor vezette magyar csapattal világbajnok lett.

A Fifty-Fifty mind az öt Kékszalag-győzelmében benne volt a keze, csapatával összesen nyolcszor ért be elsőként a célba. Az edzősködést éppen szünetelteti, ma már heti több napot foglalkozik vitorlakészítéssel. Tamás tárgyal az ügyfelekkel, megbeszélik az igényeket, majd személyesen mérik fel a hajót. Az anyagok és az eszközök megrendelése már Marcell asztala.

A vitorla felépülhet szeletekből ragasztással vagy varrással, az alapanyag tekercsekben jön, amit számítógépes vezérléssel, vákuumasztalon rajzolnak meg a műhelyben. Az ennél speciálisabb vitorlakészítési változatban a tervek alapján gyártják le a kész alapanyagot a külföldi beszállítók. Ilyenkor legfeljebb néhány panelből vagy egyetlen darabból készül a vitorla. Ezt az úgynevezett monolitöntvényt vagy laminátformát kapják meg egyben, ezután kezdődik az apró részletek kidolgozása, az alkatrészek felszerelése. A tervezéstől az átadásig tartó folyamatot általában egy hét alatt zongorázzák le, de van olyan vitorla, ami akár fél nap alatt is készre rakható.

A világon összesen három-négy vitorlaalapanyag-gyártó cég van Németországban, Hollandiában és az Egyesült Államokban, mindenki velük dolgozik. „Sosem foglalkoztunk marketinggel, a személyes kapcsolatokra építünk” – mondja Tamás, akit a 2023-as számok beesése sem zökkent ki. Sok beruházásuk volt, a műhely új tetőt kapott, kicserélték a villanyrendszert, új gépeket állítottak be. Marcell megjegyzi, nem a pénzügyek embere, mégis ő mondja ki: kevesebb, nagyobb megrendelésük volt. „Megváltozott a gazdasági környezet, és bár a vitorlázás nem a csórók hobbija, a kisebb pénzű, lelkes vitorlázók jobban meggondolják, áldozzanak-e most a hajójukra.”

„Nincs még egy cég itthon, aki két ilyen csúcshajót tud beszállítani” – mondja Tamás. Speciális, minőségi vitorlákból csináltak többet, Hunsails vitorlával fut nemcsak a Fifty-Fifty, hanem például a Team Suzuki katamarán is.

Júniusban elindult az Afterwork, a Marriott Hotel–DNB-ben zártuk le a tavaszi szezont Frei Tamással, Lénárt Viktorral, Rácz Lillával, és persze veletek.

Alig pár ország van, ahol ne tűzte volna ki képzeletbeli zászlaját. Frei Tamás huszonöt éves korára több helyen járt már, mint kortársainak és a nála idősebbeknek nagy része. Tanult Moszkvában, Svájcban, az Egyesült Államokban, aztán rádiósként és haditudósítóként, majd tévés munkái során bejárta a világot. Most is rengeteget utazik amellett, hogy négy otthona között váltogatja a bázisát. Májusban fejezte be hat hónapos legutóbbi utazását. Az elsődleges cél maga az út volt, vagy ahogy ő mondja, a középút békéjének megtapasztalása.

Szombati Orsi hetvennyolc országban, több száz városban járt már. Ő Magyarország egyik legnépszerűbb utazóbloggere, a Traveladdictet százezrek követik. Mobilja a munkaeszköze, de azért a laikus utazónak is tartogat néhány tuti tippet. Addiktív appok a világ felfedezéséhez.