Az első magyar bitconváltót elindító MrCoin és az első magyar bitcoin ATM-et beüzemelő Shinrai alapítója három éve Balin él. Debreczeni Barnabás huszonöt év után kiszállt a mókuskerékből, startupozni már biztosan nem menne vissza.

Miért döntöttetek úgy, hogy kiköltöztök? Ki ne döntene a stresszmentes élet mellett? Végigdolgoztam az elmúlt huszon-pár évet, alig pihentem, startupokat építettem, vagy segítettem nagyra nőni early employeeként (korai fázisban lévő startupok alkalmazottjaként – a szerk). Régen elhittem, hogy az egyetlen modell arra, hogy egy vállalkozással nagy hatást érjek el, és sok pénzt keressek, hogy gyorsan építek egy exponenciálisan növekvő startupot, amihez kockázati tőke kell, hogy a végén legyen egy unikornisom, amit aztán eladok egy óriásnak. De szépen lassan rájöttem, hogy ez a VC-knek (Venture Capital, kockázatitőke-befektető – a szerk.) szóló szilícium-völgyi startupos tech propaganda nem az egyetlen út, nem csak ez van.

Lehet mindent sokkal nyugodtabban is csinálni, nagyobb hatást elérni, pénzügyileg is jobban kijönni, akár sokkal később megőszülni, később kopaszodni, és lehet sokkal több időt tölteni a gyerekeiddel, a barátaiddal. Két éve jött el a pont, amikor azt mondtuk, hogy elég, kell egy kis pihenés. A gyerekeink világot kell, hogy lássanak, a fókusz teljesen más irányba terelődött.

Ez a fordulat szerinted mennyire életkor-, élethelyzetfüggő? Lehetett volna ezt az egészet már korábban is kevesebb stressz mellett csinálni? Mindig lehetett volna, csak senki sem szólt. Okos ember más kárán tanul, én nem voltam okos, mert a magamén tanultam meg, lehetett volna sokkal hamarabb is. Ez olyan, mint az ADHD-m: pár éve derült ki, és hirtelen minden megvilágosodott. Ha ez akkoriban közismert lett volna, és elmondta volna nekem valaki a suliban, hogy mások így tanulnak, te úgy tanulsz, mások így csinálják, de te inkább úgy csináld, akkor sokkal könnyebb lett volna az életem. Ilyen tanácsok hiányában kellett nekem harminc-akárhány év, hogy kifejlesszem a mindennapi érvényesülési stratégiáimat.

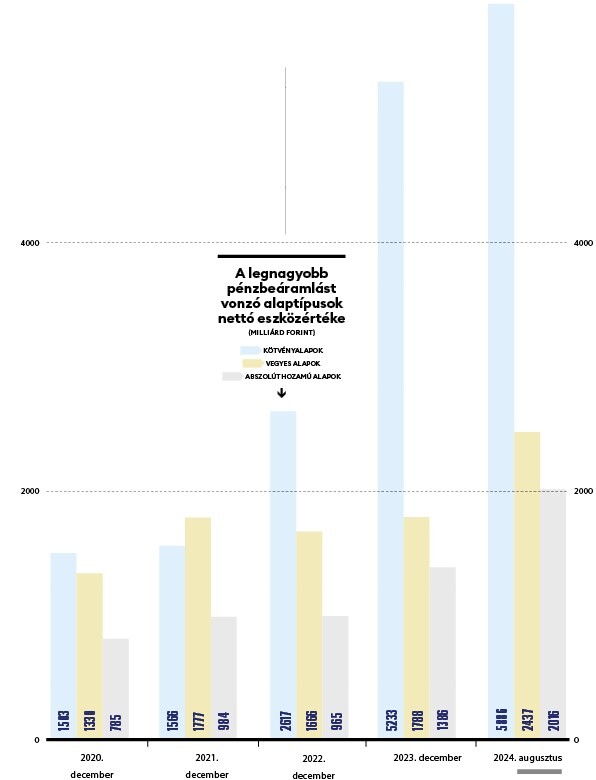

Nem csökken a befektetési alapok népszerűsége, kezelt vagyonuk hónapról hónapra új csúcsra ér. Nagyon nem mindegy viszont, hogy milyen típust választunk, épp most van őrségváltás a vegyes és a tavaly felrobbanó kötvényalapok között – nem véletlenül.

A befektetési alapok népszerűsége töretlen, az utóbbi években egészen minimális hullámzásokkal tart a friss pénzek beáramlása az alapokba, és ezen az sem változtatott, hogy bő egy éve már extra 13 százalékos elvonás (szociális hozzájárulás) terheli a hozamukat, hacsak nem ingatlanalapokban vagy tartós befektetési számlán (tbsz) tartjuk a pénzünket. Érdekesen változik ugyanakkor, hogy épp melyik alaptípus népszerű – ebben most is egy fordulópont látszik. Ezért is érdemes áttekinteni a három legkapósabb alaptípus utóbbi évekbeli teljesítményét és kilátásait.

A kötvényalapokból épp most szeretnek ki a befektetők – és alapvetően jól teszik. Főleg annak fényében, amit az elmúlt harminc évben gyakran láttunk: a befektetők hajlamosak nem a kilátások, hanem a visszamenőleg látott hozamok alapján venni és eladni, ebből pedig elég gyakran és sokaknak kerekedett ki méretes bukó. Az utóbbi másfél évben azonban nem ez történt: az alapkezelők és befektetőik ügyesen kihasználták az infláció miatt elszálló hozamszint tavalyi markáns csökkenését.

Pedig a tipikus mintázat az, hogy jó piaci hangulatban, enyhén csökkenő állampapírpiaci hozamok idején a kötvényalapok szép hozamot produkálnak, ez pedig csábítja az új vevőket. Aztán rendszeresen jön egy kisebb-nagyobb válság, amikor a piaci hozamszint elindul felfelé. Ez a meglevő kötvényeket leértékeli, az alapok hozama romlik, gyakran negatívba megy át. Egy idő után ez kifejezetten irritálja a befektetőket, elkezdik kivonni a pénzüket.

De a piaci hozamok eddig még minden válság után egész hamar visszatértek a megszokott alacsony szintekhez, ez az az időszak, amikor a kötvényalapok nagyon magas hozamot érnek el. Csakhogy sok befektető rosszkor ad el, a kötvényalapokban gyakran kevesebb pénz van akkor, amikor a visszapattanás tart, mint amikor a piaci hozamemelkedés idején elkezdenek rosszul teljesíteni.

Ezt a kört sokszor megfutották már a hazai befektetők, utána viszont, a covid előtti években, a nulla hozamok világában a kötvényalapokban alig volt pénz. Akkoriban az ingatlan és a vegyes alapok voltak a sztárok. A járvány kitörésekor a pénzbeáramlást tekintve harmadik helyen voltak a kötvényalapok, nagyon alacsony értékesítéssel, 2021-ben pedig a negyedik helyre szorultak, akkor nemcsak a vegyes és a részvényalapok vonzottak több pénzt, de még az abszolút hozamúak is. Aztán minden megváltozott.

Beáramlás, feltámadás, szüret 2021 őszén szenvedni kezdett a kötvénypiac, beindult a hozamemelkedés. A következő év tavaszán egyre durvábbak lettek az inflációs várakozások, a kötvények pedig természetesen trendszerűen gyengültek. A piac 2022 októberében érte el mélypontját (párhuzamosan a forint 430-on túli történelmi mélységével), ekkor a kötvényalapok gyászos visszamenőleges hozamokat tudtak kimutatni. De a profi befektetők már ezt megelőzően elkezdték beadni vételi megbízásaikat, elindult a beáramlás a kötvényalapokba, ami aztán a következő hónapokban feltámadássá terebélyesedett.

A 2022-es év azért emlékezetes, mert ritkán fordul elő, hogy szinte minden eszközosztállyal csak bukni lehet szinte az egész világon. Kéz a kézben estek a részvények és a kötvények is, és erre profin reagáltak a magyar befektetési alapok befektetői azzal, hogy a magas hozamok, illetve alacsony kötvényárfolyam mellett a kötvényalapokba kezdték hordani a pénzt. Abban az évben csak a kötvény- és a pénzpiaci alapokba volt beáramlás, az összes többi alaptípusból kifelé ment a pénz.

A következő év elején még nem lehetett tudni, hol lesz pontosan az inflációcsúcs, de a kötvények már elkezdtek magukra találni. Miközben az alapkamat még az égben állt (18 százalék), igencsak valószínűnek látszott, hogy az infláció visszaszorulásával nincs más irány, mint a normalitás. Ahogy a visszamenőleges hozamok javultak, úgy pörgött fel a beáramlás is a kötvényalapokba. A tavalyi évet a kitartó hozamcsökkenéssel, vagyis a kötvények felértékelődésével párhuzamosan egészen kimagasló értékkel zárták: 2,1 billió forint friss pénzt vonzottak, miközben a második helyre ugró tőkevédett konstrukciókba ötszázmilliárd ment, a vegyesekből pedig kifelé csorgott százmilliárd.

Idén aztán eljött a szüret ideje, a vártnál gyorsabb dezinfláció nyomán a kötvényalapokba beszálló giga összegekre igen magas hozam rakódott, persze azoknak a legtöbb, akik hamar, még 2022 végén szálltak be. A hosszú kötvényalapoknál idén tavasszal repkedtek a 15–20 százalékos visszamenőleges hozamok, és még most is jellemzően tíz százalék felettieket látni az elmúlt egy évre.

De ahogy a piac túljutott a kamatcsökkenés nagyobb részén, a kötvényalapok tulajdonosai nekiálltak realizálni a hasznot, és megindult a pénzek átcsoportosítása. Áprilisban volt először kiáramlás a kötvényalapokból (akkor történt egy kis árfolyamesés-hozamemelkedés a kötvénypiacon), utána két újabb negatív hónap után bejött egy enyhén pozitív, a legfrissebb adatok azonban arról szólnak, hogy augusztusban megint kifelé mentek a pénzek, négymilliárd forint távozott.

Ez persze még mindig jelentéktelen ahhoz képest, amennyi pénz idén tavaszig bejött, a kötvényalapok közel hatbillió forintos vagyonához képest a második helyen álló vegyes alapok 2,5 billiója szinte eltörpül. Tehát még csak egy szűk kör realizál, az áprilist megelőző másfél évben bejövő pénzek nagy része még kötvényalapban ül, és várja a további fejleményeket. Túl sok tér a további hozamcsökkenésre már nincs, ezért az alapkezelők szerint is racionális döntés az átcsoportosítás más alaptípusokba.

Nagyon kijött a lépés Az idei év eddigi, az első nyolc hónapról szóló adatai szerint a vegyes és az abszolút hozamú alapokba áramlik jelenleg a legtöbb pénz, persze jóval kevesebb, mint amennyivel a kötvényalapokat rohanták meg a tavalyi év hasonló időszakában a befektetők. A vegyes alapok azért népszerűek világszerte, mert kötvény- és részvényportfóliót is tartanak, márpedig az évek nagy részében ezek egyesített hozama elég jó. Közben a teljes portfólió kockázata és az alap eszközértékének változékonysága alacsony amiatt, hogy a kötvények és részvények gyakran mozognak egymással ellentétes irányba, például részvénypiaci riadalom esetén a pénzek biztonságot keresve a kötvények felé áramlanak. A kötvényrész nyeresége ilyenkor kiegyenlítheti a részvényrész buktáját.

Ezen a ponton fontos emlékezni rá, hogy az alapokat profi szakemberek kezelik. A kötvényalapok magas hozamában komoly szerepe volt annak, hogy a portfóliómenedzserek változtatják az állampapír-portfólió átlagos hátralevő futamidejét. Az ő döntéseik, átsúlyozásaik kellenek ahhoz, hogy a jó alapok ne csak simán lekövessék a mögöttes piac trendjeit, hanem nagyobb legyen a hozam, mint amit csak a papírokban simán ücsörögve el lehetne érni. Természetesen az alapok kezelési szabályzata korlátot szab például annak, meddig mehet el a hosszú kötvények irányába egy kötvényalap kezelője, vagy hogy egy részvényalap menedzsere meddig csökkentheti a részvényarányt. A mára szintén igen népszerűvé vált abszolút hozamú alapok kezelője előtt viszont szinte nincsenek korlátok. A lényeg ezeknél épp az, hogy majdnem bármibe fektethetnek, és annak az ellenkezőjébe is – játszhatnak esésre is szinte bármilyen befektetési termékkel a világon.

Úgy tűnik, a hazai befektetők is felismerték, hogy mekkora érték az a tudás, amit a legjobb abszolút hozamú alapok portfóliómenedzserei felhalmoztak. Eredményességüket elsősorban alapjuk hozama mutatja, de érdemes rápillantani arra is, hogy milyen változékonyság mellett érik el a jó hozamokat. Minél alacsonyabb ez a volatilitás, annál jobb. Idén szinte az összes nagyobb és jó pár éves track recorddal rendelkező abszolút hozamú alap kezelőjének nagyon kijött a lépés, kiválóak a hozamok, ez azonban sose jelenti azt, hogy az előttünk álló időszakra is így marad. Az elmúlt sok évben inkább az volt jellemző, hogy nagyon vegyesen alakulnak a hozamok ebben a szegmensben. Fontos, hogy minél hosszabb időszak teljesítménye alapján ítéljük meg a portfóliómenedzsereket, és a pénzünket osszuk meg több abszolút hozamú alap között.

Írta: Nagy Szabolcs Szerintünk menned kéne. Ezt nem tudod megugrani.” Ezekkel a szavakkal végződött az első startuprodeóm. A Tresorit alapítói, vezetői ültek velem egy kis tárgyalóban az első rendes irodánkban. Pár évvel a később sikeresen exitáló kiberbiztonsági startup indulása után voltunk, épp erősen küzdöttünk azért, hogy minél több üzleti ügyfélnek értékesítsünk. Ez történetesen nekem mint marketingvezetőnek lett volna […]

Jánosdeák Attilának egyetlen munkahelye volt, amióta megkapta a közgazdászdiplomáját. Ma az Eli Lilly gyógyszeróriás legfontosabb európai központjának pénzügyi igazgatója. A cég árfolyama valósággal felrobbant az elmúlt években, hála az új, elhízás ellen is hatékony gyógyszerüknek.

Van két varázsszó, amivel a semmi közepén a luxus luxusába jutsz, ahol aztán nincs más dolgod, mint hagynod, hogy elvarázsoljon a minden. Pár nap a Seychelle-szigeteki lapos Plattén, ahol a recepciós elejtette a füzetét, a diónyi rákok eliszkoltak előlünk, és időnként több száz teknős bukkan fel a tojásaival.

Ilyet se nagyon csinálunk, nulladik nappal indult a Forbes Makers Day a MOMkultban. Két nap, két színpad, közel 1800 vendég, aktivitások, workshopok: így startolt el év végi rendezvényszezonunk.

Ha egy négyzetméter nem kerül legalább egymillió forintba, az már kimondottan olcsó a budapesti új építkezéseknél, de így is van rájuk kereslet. Térképen a legnagyobb projektek, főszerepben idén: Újbuda.