Nyolc éve, amikor az első fintech listát készítettük, még magyarázni kellett, mit takar a fogalom. A fintech megoldások ma már annyira az életünk részei – neobankok, számlázási rendszerek, mobilfizetési appok és a hagyományos banki infrastruktúrák szerves elemei révén –, hogy ha nem is nevesítjük, akkor is nap mint nap használjuk őket. Forradalmi változást előre jelezni kevesen mernek, nagyot […]

Nyolc éve, amikor az első fintech listát készítettük, még magyarázni kellett, mit takar a fogalom. A fintech megoldások ma már annyira az életünk részei – neobankok, számlázási rendszerek, mobilfizetési appok és a hagyományos banki infrastruktúrák szerves elemei révén –, hogy ha nem is nevesítjük, akkor is nap mint nap használjuk őket.

Forradalmi változást előre jelezni kevesen mernek, nagyot lehet perecelni, ha nem jön be. Elég, ha csak komótosan indul be a változás, rögtön bukik a forradalmiság. Figyelemre méltó, hogy a pénzügyi szektor küszöbön álló komoly átalakulásával kapcsolatban is mennyire eltérnek az előrejelzések. Nyugat-Európában sokan számítanak radikális átalakulásra, és a bankok is készülnek a nagy változásra, a magyar helyzet ennél fékezettebb habzású.

Hmm. Nyolc év távlatából jogos volt a fenti óvatosság – az előző mondatokat első fintech listánk bevezetőjében írtuk (Forbes, 2017/7). Igaz ugyan, hogy ma már nem kell annyit magyarázni, hogy miféle pénzügyi innovációkat értünk fintech alatt (ha más nem, a Revolut mint neobank vagy a magyar Simple mint szuperapp valószínűleg mindenkinek beugrik), de a forradalomtól elég messze vagyunk.

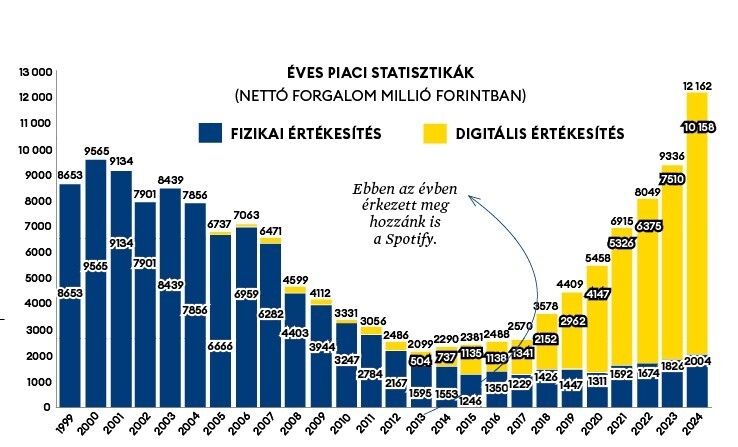

Mennyi pénz van a magyar zenei streamingpiacban? Megelőzte-e már a vinil a CD-t? Kinek a slágere pörgött a legtöbbször? És meg lehet-e élni pusztán dalszerzésből? Az Artisjus és a Mahasz 2024-es statisztikái. 1. Mekkora?12,2 milliárd forintos biznisz lett a hazai hangfelvételipar. 2024-ben 35 százalék felettnőtt a digitális piac (streaming és letöltés) forgalma. 2. Spotify- vagy Youtube-diszkó? 3. Magyar vagy külföldi?A hazai zenei alkotások bevételei […]

Mennyi pénz van a magyar zenei streamingpiacban? Megelőzte-e már a vinil a CD-t? Kinek a slágere pörgött a legtöbbször? És meg lehet-e élni pusztán dalszerzésből? Az Artisjus és a Mahasz 2024-es statisztikái.

1. Mekkora? 12,2 milliárd forintos biznisz lett a hazai hangfelvételipar. 2024-ben 35 százalék felett nőtt a digitális piac (streaming és letöltés) forgalma.

2. Spotify- vagy Youtube-diszkó?

3. Magyar vagy külföldi? A hazai zenei alkotások bevételei a digitális értékesítésben jobban tartják a tempót a nemzetközi produkciókkal, mint a hagyományos formátumoknál.

4. Klasszikusok Külön vezeti a klasszikus zene bevételeit a Mahasz, a műfaj kereskedelmi értéke épphogy 201 millió forint volt tavaly.

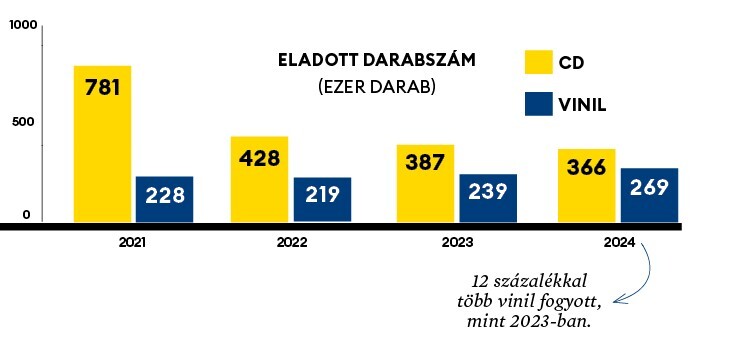

5. Az ősök háborúja Még mindig több CD fogy, mint vinil, de utóbbi az elmúlt években növekvő pályán.

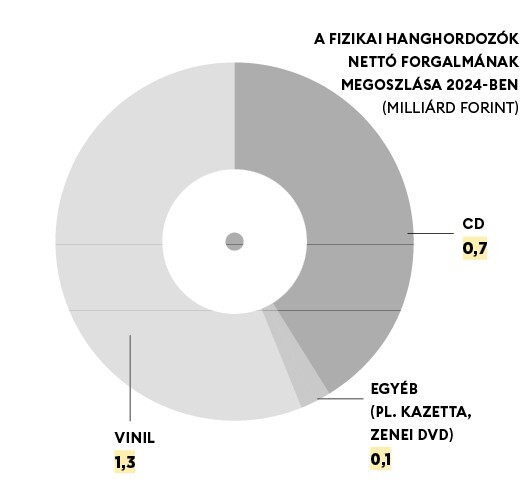

6. Mennyit hoznak a fizikai formátumok? Kétmilliárd forintnál picivel többet. A vinil ennek majdnem a kétharmadát.

7. Kik a hazai éllovasok? A Mahasz 2024-es slágerlistáinak tízes élmezőnye.

Slágerek (digitális és fizikai értékesítés) 1. Desh, Young Fly, Azahriah: Pannonia 2. Desh: Strawberry 3. Desh, Young Fly, Azahriah: Bakpakk 4. Desh, Young Fly: SUV 5. Desh, Azahriah, Young Fly feat. Lord Panamo: Rampapapam 6. T. Danny feat. Young Fly: No Woman No Cry 7. Azahriah: 3korty 8. Desh, Young Fly: Mokka 9. Manuel feat. Moriones: Voodoo Baba 10. Pogány Induló: Úgy hiszem

Albumok (digitális és fizikai értékesítés) 1. Pogány Induló: Vagy mindent vagy semmit 2. Beton.Hofi: 0 3. Azahriah, Desh: A ló túloldalán 4. Azahriah: Memento 5. Desh, Young Fly: Bakpakk 6. Desh, Young Fly: Carpe Diem 7. Billie Eilish: Hit Me Hard and Soft 8. Ákos: Metropolis 9. Azahriah: Skatulya I. 10. Pogány Induló: Megáll az idő

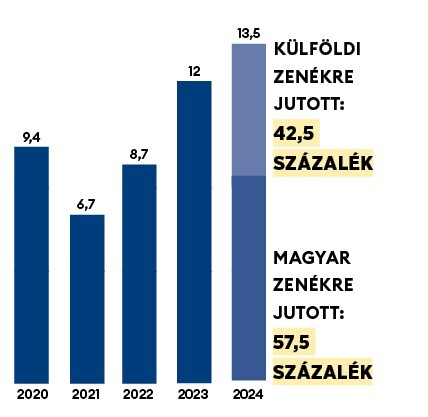

8. Jogdíjak Az Artisjus szerzői jogvédő iroda szerint kifizetett jogdíjak összege (milliárd forint)

Minden korábbinál nagyobb a magyar dalok hányada, az Artisjus szerint azért, mert 2023-ban jelentősen növelni tudták a nemzetközi digitális szolgáltatók jogdíjainak kifizetését.

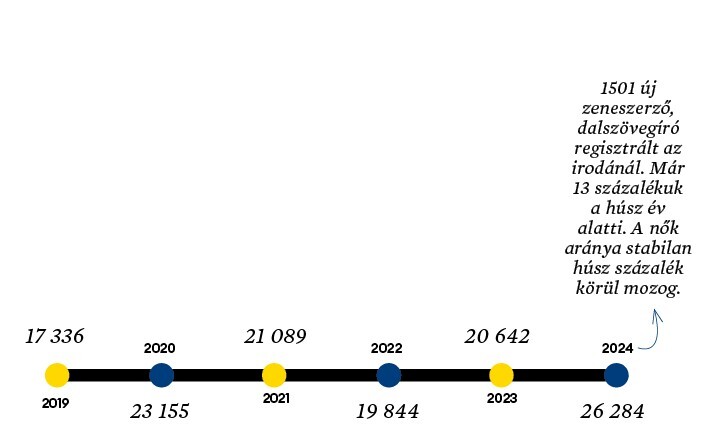

9. Hány dalt jegyeztek be? Rekordszámú új szerzeményt jelentettek be tavaly az Artisjusnál. A negyedük popdal.

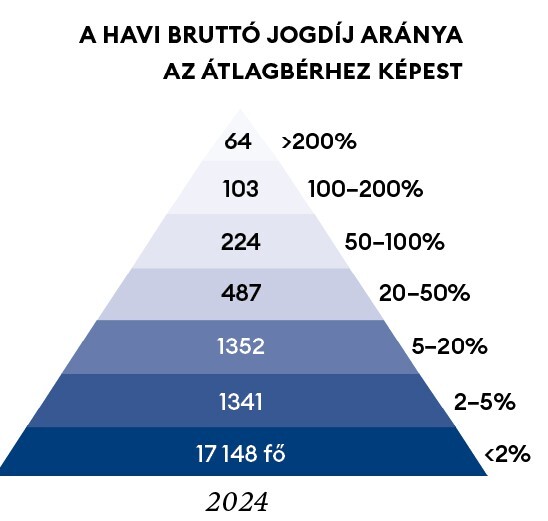

10. Na, és meg lehet ebből élni? Tavaly már 20 735-en kaptak jogdíjat. Ha a tavalyi KSH-s átlagbért nézzük (bruttó 695 100 forint per hó), annak legalább az ötödét még most is csak 878-an kapták meg jogdíjban 2024-ben. 2020-ban még ez a létszám 913 fő volt.

Az Artisjus szerint itthon a professzionális zenészek jövedelmének átlagosan egyötödét teszi ki a szerzői jogdíj. A bevétel többi részét fellépői gázsiból, zeneoktatásból, pályázatokból, előadói jogdíjakból, fizikai és digitális értékesítésből, valamint merchandise-termékekből szokás megszerezni. Sok jogdíjat azok kapnak, akiknek már komoly, sokszor játszott életművük van.

A II. kerületi vállalkozó, vezető és alkotó nőket Rozgonyi-Kulcsár Viktória, a Jurányi Ház alapítója és ügyvezetője szervezte egy csapatba a meNŐ nevű projekt alatt, hogy mindenféle kulturális kezdeményezésben együtt dolgozzanak. Közben elvállalta az Átrium üzemeltetését is, és miután tizenkét éve megmondta, hogy Pintér Béla darabjaival kellene megtölteni a színházat, most megtette. Bejött. „100–105 százalékos a nézettség, januárban például harminc este […]

Lesz-e még magyar alma, kajszibarack? Hová tűnt a málna, a ribizke? Klímaváltozás – vágjuk rá a választ, de az okok összetettebbek. A közösségi médiában kalapos kertészként ismert Kosztka Ernő kertjében közben már érlelik termésüket a jövő növényei. A megváltozott időjárási viszonyok között is strapabíró, kevés ráfordítást igénylő és könnyen eladható termésű növények. „A korai sárgabarackomat jól el tudtam adni, a késői már […]

Ha ingatlanbefektetés, kilencvenkilenc százalék egyből lakásra gondol, pedig az ingatlanpiac ennél sokkal több. Telkek, garázsok, tavak és erdők, mi van még eladó? TelkekStratégiai jószág. Árdinamikája általában együtt mozog a lakásárakéval, de van, amikor jócskán elválik tőlük. Az egyik ilyen eset, amikor a telek környékén gazdaságélénkítő beruházás valósul meg. Egy új vidéki gyár például felértékelheti telkünk árát, hiszen a vállalatnak […]

Látványosan tálalt ételek és a Dunakanyar alighanem legjobb mártásai várják azokat a Teyfölben, akik lángos helyett éttermezni mennek Szentendrére. Először az első idei tavaszi időt hozó szombaton kukkantunk be a szentendrei korzó mellékutcájában álló Teyfölbe, megkérdezni, lenne-e estére asztalunk. A rend kedvéért megnézik, de a hangjukon hallatszik, hogy errefelé nem szoktak aznapi vacsoraasztalok potyogni az égből, úgyhogy legközelebb már rendes […]