Idén is fehér abrosz mellett gáláztunk neves magyar családi vállalatok tulajdonosaival, hallgattunk színpadi beszélgetést hosszú, derűs életről és pénzügyi sikerekről, meg persze koccintottunk új generációkra, üzleti összefonódásokra, örökségekre.

Lecsengett az inflációs állampapír-mánia, a két számjegyű kamatoknak reszeltek, de továbbra is infláció feletti hozamot kínálnak a kockázatmentes kötvények. Melyik a legjobb, milyen alapon válasszunk?

Biztos, de unalmas befektetés volt szinte mindig az állampapír, aztán jött egy mozgalmas időszak, majd mostanra – a most beszállóknak – újra biztos, de tök uncsi befektetés lett. Ami időközben felborította az idillt, az az elmúlt évek inflációs kiugrása, mivel volt egy kiváló termék a piacon, ami az inflációt követte. Ezért volt két év, amikor kiugró hozamot lehetett elérni állampapírral, és ez komoly pénzeket terelt a Prémium Állampapír felé, de ennek vége.

Az izgalmat most az okozza, hogy a kizárólag az extra magas kamat miatt állampapírba ugrók a habzsidőzsi végeztével elviszik-e, és ha igen, hova, a pénzüket. A következő, jövő év elején esedékes kamatforduló után ők is csak hervadt öt–hét százalékra számíthatnak.

De ezen azoknak, akik most keresnek maguknak friss pénzekkel befektetést, nem kell rágódniuk. Úgy tűnhet, hogy a jelenlegi lakossági állampapír-kínálatban nincs semmi különleges, de azt mégis érdemes kiemelni, hogy az államnak igen fontosak a lakossági megtakarítások, ezért a piaci, bárkinek elérhető hozamokhoz képest prémiumot kínál a lakossági papírokra.

Az állampapírpiaci referenciahozamok szeptember 19-én három hónaptól öt évig 5,46 és 5,80 százalék között szóródtak, ehhez képest a hároméves fix kamatozású lakossági papírra évi 6,75-öt ajánlott a kibocsátó (ez októbertől 6,5-re csökken), ami egyértelműen inflációt meghaladó megtérülést jelent. Az államnak ez a hozzáállása várhatóan fennmarad még egy darabig, tehát bármilyen portfólió kockázatmentes alapjaként célszerű a mindig adómentes hozamot adó lakossági kötvényekre gondolni, már csak azt kell kitalálni, hogy milyen arányt kapjanak ezek a papírok, illetve hogy melyiket válasszuk közülük.

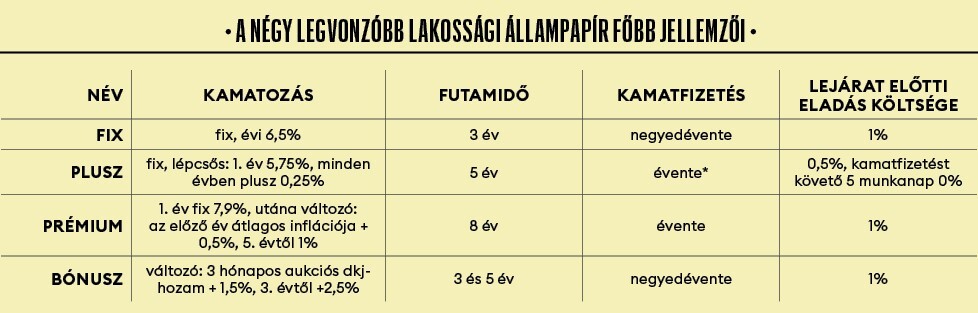

Alapvetően 4+1 versenyképes papírt érdemes figyelni, közülük választani. A +1 versenyzőt nem részleteznénk, ez az Euró Magyar Állampapír, ami szakadatlan, trendszerű forintgyengülésnél éri meg, kamata jelenleg mindössze 3,711 ezrelék. A többi fontos papír mind forintalapú, de mielőtt megnézzük, hogy mit tudnak, még egy hasznos tudnivaló.

Az egyes papírok kondícióit minden pillanatban megváltoztathatja a kibocsátó, az Államadósság Kezelő Központ. Ez jellemzően úgy működik, hogy egy új sorozat kibocsátásának bejelentése után van még pár nap, mire a változás életbe lép. Tehát általában néhány nap van eldönteni, hogy sietünk-e a lezárás előtti feltételekkel vásárolni, vagy megvárjuk az újat.

Máshonnan nézve: ha tudjuk, hogy egy hét múlva lesz olyan pénzünk, amit állampapírba fektetünk, nem biztos, hogy olyan feltételekkel tehetjük, mint amit ma látunk. Izgulhatunk pár napot, nehogy addig változást jelentsenek be – az elmúlt évben ez ugyanis jellemzően a kamat csökkentése volt, és a jegybanki alapkamat várható pályáját illető várakozások csökkentésekről szólnak.

6,63%

Fix Magyar Állampapír

Ennél egyszerűbb nincs: a hároméves futamidő alatt végig változatlan kamat, és negyedévente ki is fizeti a papír. A kamatot nyáron levitték 7-ről 6,75-re, majd októbertől 6,5-re, ezért a most kapható sorozat háromhavonta 1,63 százalékot fizet, kivéve a kibocsátás utáni első kamatperiódust – ez nem kereken három hónapos, hanem általában kicsit hosszabb, ezért erre az időszakra azonos kamat mellett is magasabb kifizetés jut.

Fontos észben tartani, hogy a 6,5 százalékos kamat mellett az elérhető maximális éves hozam (az úgynevezett értékpapír hozam mutató, EHM) 6,63 százalékos. Ez úgy jön ki, hogy a futamidő alatt kapott kamatokat újra be lehet fektetni, és onnantól a kamat is kamatozik. De ez a szép szám csak akkor érhető el, ha valóban odafigyelünk, és amint megjön a kamat, gondoskodunk az újrabefektetésről. Erre az ÁKK webkincstárában már a kamatforduló előtt megbízást lehet adni, de ha elfelejtjük a kamatot beforgatni, a parlagon hagyott pénzzel csökkentjük a hozamunkat.

6,23%

Magyar Állampapír Plusz

Ez az államkötvény érdemelte ki a szuperállampapír becenevet, mert amikor 2019-ben, még nullaközeli kamatkörnyezetben piacra dobták, 4,95 százalékos átlagos éves hozamával lekörözött mindenki mást – de csak egy darabig. Az infláció felpörgésével, a konkurens papírok kamatainak megugrásával elveszítette jelentőségét, gyakorlatilag elsőből utolsó lett, már ami a várható hozamot illeti. Át is áramlott a pénzek nagy része vonzóbb konstrukciókba, de az állam örömmel konstatálhatta, hogy pár tízmilliárd forint azért benne maradt, meglepően sok befektető hagyott tehát önként és dalolva komoly összegeket az állam zsebében.

Idén tavasszal nem is szerepelhetett volna a vonzó papírokról szóló összeállításban, de májusban megkapta a rég időszerű ráncfelvarrást, és korábbi előnyös tulajdonságait megtartva, magasabb kamattal tért vissza.

A MÁP Plusz is fix, de lépcsős kamatozású, futamideje öt év. Az első évben 5,75 százalékról indul, majd minden évben erre rátesz 0,25 százalékpontot. Így az utolsó évre 6,75 százalék jár, az EHM 6,23 százalék. A kamatozása tehát egy picivel elmarad a Fix Állampapírétól, de van két rendkívüli tulajdonsága, amivel ezt kompenzálni tudja. Egyrészt az évente kifizetett kamatot automatikusan visszafekteti önmagába, másrészt kedvezőbb feltételekkel lehet belőle kiszállni, mint bármelyik másik lakossági állampapírból.

Az önmagába fektetett kamat nemcsak azért jó, mert nem kell erre figyelnie a befektetőnek, sose marad egy fillér se parlagon, de azt is pontosan tudhatjuk, hogy milyen kamaton ketyeg majd a kamat: pont azon, amin az egész kötvény a következő időszakban. Tehát nem fordulhat elő, hogy amikor kamatot kapunk, már csak kedvezőtlenebb kondíciójú termékek vannak a piacon, például a Fix papír kifizet 6,5 százalékos éves kamatot, de már csak ötszázalékos ajánlat akad. Persze ennek az ellenkezője is előfordulhat, ha megint elszáll a piaci kamatszint, de a kiszámíthatóság önmagában érték, a vásárlás pillanatában biztosan tudhatjuk, hogy mennyi pénzünk lesz, amikor eladjuk a kötvényt.

A kedvezményes kiszállás azt jelenti, hogy a többi papír egyszázalékos levonásával szemben a MÁP Plusztól 0,5 százalékos jutalék mellett válhatunk meg, sőt évente egyszer, a kamatfizetést követő öt munkanapon nulla levonással, díjmenetesen van erre lehetőség.

4,3%

Prémium Magyar Állampapír

Régi motoros a piacon, de az infláció elszállásával ugrott meg a népszerűsége. Kamatozása ugyanis változó, mégpedig a pénzromlás ütemét követi, hogy gyorsan vagy lassan, azzal régóta játszik a kibocsátó. Az állam szemszögéből az a jó, ha emelkedő inflációnál minél lassabb, csökkenőnél gyorsabb ez a lekövetés. Ha például egyik évben öt százalékról tízre ugrik az infláció, a kibocsátó olyan papírokat ad el, amik csak a következő év végétől fizetnek az előző év inflációja alapján növekvő kamatot. Amikor tízről ötre esik, olyan a kínált kötvény, hogy már év elején átárazódik.

Az elmúlt évek inflációs pályája annyira durva volt, hogy húsz százalékhoz közeli kamatot kellett fizetni ezekre a papírokra, logikus módon ekkor áramlottak komoly összegek ebbe a konstrukcióba. Amikor látszott, hogy az infláció visszafordul, és el is jött az az év (2024), amikor már majdnem normális, alacsony szintre esett, de az inflációkövető papír még az előző év alapján nagyon magas kamatot fizet, az állam gyorsan meg is változtatta a kondícióit. A Prémium Állampapír futamideje első évére elvesztette inflációkövető jellegét, helyette egy alacsony fix kamatot tett be a kibocsátó.

Ma is ilyen formátumban fut a kötvény, és már csak nyolcéves futamidejű létezik belőle, a rövidebbek mind megszűntek. A ma vásárolható, 2032/J jelű papír az első időszakra, 2025. április 22-ig 7,9 százalékos fix kamatot, annak időarányos részét fizeti. Onnantól az előző évi átlagos infláció felett fizet 0,5 százalékos prémiumot, ami az utolsó három évben egy százalékra nő. Így másfél évre előre tudjuk belőni a kamatfizetését.

Az inflációs adatok az elmúlt időszakban többnyire a vártnál alacsonyabbak lettek, az éves átlagos inflációra adott prognózisok is lefelé mozdultak. Hiába emelkedik már az év végéig várhatóan öt százalék közelébe az év/év infláció, az áremelkedés átlagos üteme valahol 3,8 százalék tájékán lehet. Jó hír ez a magyar családoknak, kevésbé jó azoknak, akik inflációkövető papírban csücsülnek, vagy ennek vételét fontolgatják. A kapható papír ugyanis jövő áprilistól egy évig csak 4,3 százalékos éves kamat mellett fog pörögni, a már piacon levő sorozatok egy része is ugyanennyit hoz. Azok fizetnek többet, amiket még a 0,5 százaléknál magasabb prémium mellett értékesítettek. Rövid távra tehát versenyképtelennek tűnik a másfél éve még messze legjobb kamatot adó inflációkövető állampapír, de benne van a pakliban, hogy öt évnél már az élbolyba tartozhat.

Kb. 7%

Bónusz Magyar Állampapír

Első ránézésre ő most a kamatbajnok, és három éven túlra is jónak néz ki. De haladjunk sorjában. A Bónusz is változó kamatozású állampapír, de negyedévente változik a kamata, amit ilyenkor ki is fizet. Nem az inflációt, hanem a három hónapos diszkontkincstárjegy-hozamot követi, az adja a kamat bázisát, amin felül viszont jóval magasabb prémiumot fizet, mint a Prémium Állampapír. Van belőle három- és ötéves futamidejű változat, három évig mindkettő 1,5 százalékos prémiumot ad, utána viszont az ötéves már 2,5 százalékot.

Ez elég komoly különbség. Ha abból indulunk ki, hogy nem jön újabb válság, eltinglitanglizik az infláció, és a rövid kamatszint a következő években valahol három–öt százalék környékén, akkor nem mindegy, hogy a papírunk ezeken felül 0,5, vagy 2,5 százalékot fizet ki kamatként.

Első blikkre azért néz ki nagyon szépen az ötéves Bónusz 7,89 százalékos induló kamata, mert július végén volt a kamatfordulója, és a mostani kamatot az azt megelőző négy hét dkj-aukcióin kialakult átlaghozam adta. Azóta a piaci kamatszint jócskán ereszkedett, a hároméves Bónusz papír az augusztus végi kamatfordulójától már „csak” 7,35 százalékos kamatszintet kapott. Az elmúlt hetekben az aukciókon 5,5 százalék körül alakultak a hozamok, ha ez nem mozdul el innen számottevően, akkor ez alapján a következő, október végi kamatfordulótól a Bónusz papírok kamata (a másfél százalékos prémiummal kiegészítve) hét százalék körülre, akár alá is eshet.

Természetesen senki sem tudja, miként alakulnak a dkj-hozamok a következő években, de az több mint valószínű, hogy nagy mértékben nem szakad el az inflációs várakozásoktól, miközben a magasabb kockázat miatt a fejlett piacok kamatszintje felett is mindenképp elvárnak valamekkora prémiumot a befektetők. Arra van esély, hogy a következő hónapokban lassan tovább csökkenjenek a hozamok a dkj-aukciókon, de bizonytalan, hogy ez a folyamat meddig tarthat, és hol áll meg.

Kinek melyiket?

A két fix kamatozású papír természetesen kifejezetten előnyös lehet, ha a piaci kamatszint tovább csökken. Ebben az esetben az újabb sorozatok kamatát is mérséklik, aki viszont beül most a fixbe, évekig a most meghatározott kamat mellett fialtatja a pénzét. Ha a kamatszint emelkedni kezd, értelemszerűen a változó kamatozású papírok előnyösebbek, ezek közül is a Bónusz sokkal gyorsabban követi le a változást, mint az évente egyszer, az előző év inflációja alapján kamatot váltó Prémium.

Mennyi esélye van, hogy emelkedni kezd a kamatszint? Az elemzői várakozások nem erről szólnak, ugyanakkor sokan kockázatként említik, hogy a kormány erőlteti a növekedést, hogy a következő választáshoz közeledve legyen költségvetési mozgástere az ilyenkor szokásos osztogatáshoz. Ehhez amennyire tudja, a béreket is próbálja feltolni, ami erősíti a fogyasztást, és inflációt gerjeszthet. Ez a verzió se okozna tehát meglepetést.

Nagyon kevés olyan forgatókönyv van, amivel a hozamversenyben az inflációkövető papír egy-két éves időtávon labdába rúghat. Hosszabb távon akkor lehet nyerő, ha egy inflációs felugrást hosszabb és tartós visszaesés követ. A Bónusz középtávon a magas prémiuma miatt alacsonyan stagnáló kamatszint mellett is jó vételnek tűnik, emellett gyakori kamatváltásával egyedül ez a papír véd, ha a piaci kamatszint elindul felfelé.

Azt pedig mindig érdemes figyelembe venni, hogy a MÁP Plusz eladásakor fél–egy százalékot spórolhatunk a többi papírhoz képest, aki tehát bizonytalan időtávon fektet be, és bármikor szüksége lehet a pénzére, annak a hozamát megdobhatja, ha ezt a papírt választja, illetve ezt súlyozza felül az állampapír-portfóliójában.

Szétrobbant fej, lebénult nyelv, zsibbadt agy – a hongkongi étteremben minden a csiliről szól, és ez jó. Miután túl van az első sokkon a vendégek szervezete.

Ha egy négyzetméter nem kerül legalább egymillió forintba, az már kimondottan olcsó a budapesti új építkezéseknél, de így is van rájuk kereslet. Térképen a legnagyobb projektek, főszerepben idén: Újbuda.

Harminc éve indultak, róluk írt címlapsztorink óta nyolc év telt el. A Bortársaság nem tankönyvi cég, így is működik.

Lakást adni, venni tipikusan olyan ügy, ahol eladó, vevő, no pláne még a közvetítő is jól akar járni. Nem csoda: sok pénzről, milliókról, életünk vagyontárgyáról van szó. Szinte mindig legalább annyira érzelmi döntés, mint amennyire racionális, az utóbbit támogatjuk most meg negyven jó tanáccsal. A három kulcsszó: felkészültség, tudatosság, korrektség.

Elsősorban külföldi vendégeit teszi boldoggá a Nagykörút melletti Tati, de őket úgy tűnik, eléggé.